Компенсация за неиспользованный отпуск при увольнении: правила и порядок расчётов

Право на отдых закреплено Конституцией РФ в числе неотъемлемых прав гражданина. Если же воспользоваться положенными отпуском сотруднику не удалось (независимо от причины — будь то загруженность по работе или прекращение трудовых отношений до срока наступления отпуска по графику), при увольнении неиспользованные свободные дни подлежат компенсированию со стороны нанимателя в денежной форме. Подсчёт суммы компенсации почти всегда связан с некоторыми затруднениями, ведь для расчётов используется сразу две величины — среднедневной заработок и число дней оставшегося отпуска — каждая из которых имеет свои особенности.

Содержание

Право трудящегося на возмещение за неиспользованный отпуск: основы ТК РФ и некоторые особенности

Расчёт компенсации отпуска при увольнении включает в себя вычисление сразу нескольких необходимых для основной формулы величин

Право гражданина на получение материального возмещения за неиспользованные дни отпуска вне зависимости от причин и обстоятельств увольнения предусмотрено статьёй 127 ТК РФ.

Не следует путать возмещение отпуска, выплачиваемое при увольнении, с заменой его остатка компенсацией. В последнем случае возмещению подлежит часть дней отдыха, превышающая 28 обязательных дней. Кроме того, не допускается такая замена для некоторых категорий трудящихся (женщины в положении, несовершеннолетние, лица, занятые на вредном для здоровья или опасном для жизни производстве).

Анализ норм, регулирующих вопросы предоставления положенных дней отдыха или денежного возмещения за них при увольнении, позволяет сделать следующие выводы:

- Компенсация предоставляется за оставшиеся неотгуленными дни отдыха независимо от их количества и индивидуального рабочего года, в течение которого было заработано право на эти дни.

- Для сотрудников, которые проработали у нанимателя меньше чем 11 месяцев (5,5 месяцев — для увольняющихся по сокращению штатной численности, при ликвидации компании, из-за призыва в армию или негодности к работе) установлен особый порядок расчёта компенсации.

- Неотгуленные дни отпуска могут быть представлены непосредственно перед увольнением. При этом последний день отдыха будет считаться последним днём работы, день расчёта — предшествующий отпуску рабочий день, а заявление об увольнении работник вправе отозвать до начала течения срока отпуска. Предоставление отпуска возможно и в ситуации, когда его продолжительность выходит за временные рамки заключённого с работником срочного контракта.

- Если сотрудник использовал больше дней отпуска, чем ему положено исходя из отработанной части текущего рабочего года, наниматель вправе удержать излишне выплаченную сумму отпускных (но не более 20% от начисленных выплат) из причитающегося при увольнении окончательного расчёта (ситуации-исключения перечислены в п. 2 правил об очередных и дополнительных отпусках от 30.04.1930).

- Возмещение высчитывается исходя из среднедневной зарплаты гражданина и числа дней положенного отдыха, которыми он не воспользовался.

Как рассчитать количество дней, подлежащих возмещению

Правовой основой для подсчёта положенных к компенсированию при увольнении дней отдыха являются Правила об очередных и дополнительных отпусках от 30.04.1930 (последняя редакция от 20.04.2010).

Отправной точкой к началу расчётов должно стать вычисление стажа труда, определяющего право на отпуск, и установление временных границ текущего рабочего года для данного сотрудника. Так, стаж труда у нанимателя начинает течь со дня приёма на работу, а заканчивается днём увольнения (включительно). Из стажа следует вычесть периоды:

- неявки на работу без уважительных причин;

- общей продолжительности социальных отпусков без оплаты труда в части, превышающей 14 дней за период, дающий право на ежегодный отпуск;

- пребывания в отпуске по уходу за ребёнком.

Далее исходя из полученного общего стажа сотрудника устанавливается порядок исчисления подлежащих компенсированию дней отпуска. В соответствии с пп. 28–29 Правил особый порядок исчисления установлен для лиц, отработавших у нанимателя менее 11 месяцев (менее 5,5 месяцев — для перечисленных в предыдущем разделе категорий увольняющихся) — за каждый отработанный месяц (при условии, что продолжительность отпуска по трудовому соглашению от 28 дней до 1 месяца) оплачивается двухдневный средний заработок. К слову, такой же порядок применяется и для временных работников (трудящихся по срочному контракту, заключённому не больше, чем на двухмесячный срок).

Пример расчёта (1)

Водитель служебного автомобиля С. П. Георгиев будет уволен по взаимному согласию сторон 2 сентября 2016 года. Он трудится на предприятии с 21 сентября 2015 года. Согласно трудовому договору он вправе рассчитывать на ежегодный отпуск — 28 календарных дней. За всё время труда Георгиев 2 раза был в отпуске без содержания, общая продолжительность периода отсутствия составила 30 дней. Расчёт стажа, определяющего право на отпуск:

11 месяцев 13 дней (с 21.09.2015 по 19.09.2016) — (30 дней -14 дней) = 10 месяцев 28 дней.

Согласно п.35 Правил 28 дней следует округлить до целого месяца. Таким образом, исходя из проработанного на предприятии времени С.П. Георгиеву полагается компенсация за 22 дня отпуска (2 х 11 месяцев).

Общий порядок расчёта отпускных дней

Для тех, кто проработал в компании больше 11 месяцев (более 5,5 — в отдельных вышеозначенных ситуациях), применяется общий порядок расчёта отпускных дней, именуемый полной компенсацией. Основные его принципы таковы:

- На каждый рабочий год насчитывается число дней одного ежегодного отпуска в соответствии с контрактом.

- Рабочий год для каждого работника определяется индивидуально: он начинает течь со дня приёма на работу, из него вычитается время, не относящееся к стажу, определяющему право на отпуск (в соответствии с вышеприведённым списком).

- Возмещению подлежат неотгуленные дни отдыха вне зависимости от того, заработал ли на них сотрудник право в текущий или в предыдущие рабочие годы.

- За текущий (чаще всего, не до конца отработанный) год число подлежащих возмещению дней высчитывается пропорционально проработанным за это время месяцам. При этом 15 и больше дней принимаются за целый месяц, менее 15 дней в расчёте не участвуют (п. 35 Правил).

Пример (2)

Станочница Н.А. Яковлева будет уволена по собственной инициативе 5 сентября 2016 года. Она работает на предприятии с 5 мая 2010 года. За это время она была в отпуске за свой счёт 19 дней (с 07.07.2010 по 25.07.2010) и в отпуске по уходу за ребёнком (с 15.10.2011 по 10 августа 2014). Ежегодно Яковлевой полагается отпуск длительностью 28 дней. Индивидуальные расчётные периоды с числом использованных Яковлевой дней отпуска могут быть представлены в следующем виде:

- с 05.05.2010 по 10.05.2011 (из периода вычтено 5 дней — отпуск без содержания, срок которого больше 14 дней) — за период предоставлено 28 дней отпуска;

- с 11.05.2011 по 06.03.2015 (из периода вычтено время отпуска по уходу за ребёнком, но не будет ошибкой, если временные рамки периода будут обозначены с 07.03.2014 по 06.03.2015) — за период использовано 28 дней отпуска;

- с 07.03.2015 по 06.03.2016 — использовано 24 дня отпуска;

- с 07.03.2015 по 06.03.2017 — отпуск не предоставлялся.

В текущем трудовом году с учётом правил округления числа дней в месяцах (п. 35 Правил) Яковлевой полагается отпуск за 6 проработанных месяцев. Расчёт дней отпуска:

28 дней/ 12 месяцев × 6 месяцев = 14 дней.

Кроме того, компенсировать надлежит и 4 дня неиспользованного отдыха за предыдущий период, а всего — 18 дней.

Расчёт среднедневной зарплаты

Средняя зарплата, применяемая при подсчёте возмещения за неотгуленные дни отпуска, вычисляется по правилам, установленным Постановлением Правительства РФ №922 от 24.12.2007 (последняя редакция от 15.10.2014). При расчёте среднедневного заработка используются две величины — число рабочих дней за годовой расчётный период и размер дохода, связанного с оплатой труда, за этот же период.

Для рассматриваемой категории выплат формула отличается важной особенностью — исчисление расчётного периода производится в календарных, а не в рабочих днях.

Общие правила установления расчётного периода для подсчёта средней зарплаты в целях возмещения неотгуленных дней отпуска таковы:

- В учёт берутся 12 полных календарных месяцев перед датой увольнения.

- Из полученного периода вычитается время фактического отсутствия (в т. ч. больничные и отпуска). Если таким образом исключается весь период, его следует сдвинуть на год назад.

- Для расчёта возмещения за отпуск, рассчитываемый в рабочих днях, за основу при подсчёте отработанных дней берётся производственный календарь при 6-дневной рабочей неделе.

- При суммированном учёте рабочего времени и расчётный период, и сама средняя зарплата рассчитывается в часах, а не в днях.

- За число дней в полном календарном месяце принимается 29,3. При этом формула расчёта дней для неполного месяца такова: 29,3/фактическое число дней в месяце × число календарных дней, входящих в проработанное время.

Пример расчёта общего числа отработанных дней (3)

Расчётный период для подсчёта среднедневной зарплаты станочницы Н.А. Яковлевой (см. пример 2) — 09.2015 — 08.2016. За эти месяцы она не была в отпуске, но имела периоды нетрудоспособности — с 15.12.2015 по 23.12.2015 (9 календарных дней) и с 11.04.2015 по 15.04.2015 (5 календарных дней). Соответственно, полных отработанных месяцев — 10, неполных — 2.

Порядок вычисления расчётного периода:

10 месяцев × 29,3 дня + (29,3/31 × (31–9)) дней + (29,3/30 × (30–5)) дней = 293 + 20,79 + 24,41 = 338,2 дня.

После того как определён расчётный период, можно приступать к определению второй необходимой величины — суммы доходов за этот же период. Основные правила при этом:

- исключение всех выплат, носящих социальный и компенсационный характер (учитываются зарплата, надбавки и бонусы к ней, вознаграждения, гонорары и т. д., не учитываются — больничные, отпускные, матпомощь и пр.);

- включение премиальных выплат пропорционально части расчётного периода, на которую они приходятся (например, «тринадцатая зарплата» учитывается в 1/12 части за каждый месяц, входящий расчётный год) и по одной выплате на показатель труда за каждый месяц.

Пример расчёта доходов за отработанный период (4)

За период 09.2015 — 08.2016 станочница Н.А. Яковлева (см. примеры 2–3) получила общий доход 270 000 р. Из них 10 000 р. получено в качестве оплаты двух больничных листов, 20 000 р. — премия по итогам работы за 2015 год (так называемая «тринадцатая» зарплата). Расчёт дохода:

270 000 р. — 10 000 р. — (20 000 р./12 месяцев) = 258 334 р.

Формула для подсчёта среднедневного заработка

Сумма доходов за расчётный период/число отработанных дней за расчётный период.

Пример расчёт среднедневного заработка (5)

Расчёт среднедневного заработка для станочницы Н.А. Яковлевой:

258 334 р./338,2 дня = 763, 85 р.

Формула и пример расчёта компенсации за неотгуленный отпуск

Исходя из полученных величин — числа дней положенного, но не использованного отпуска и среднедневного заработка — очень просто высчитать сумму возмещения. Формула такова:

Сумма возмещения = число дней неотгуленного отпуска × среднедневной заработок.

Расчёт компенсации за неиспользованный отпуск для станочницы Н.А. Яковлевой:

18 дней х 763,85 р. = 13 749 р.

Налогообложение, страховые взносы и другие удержания

Компенсация за неиспользованный отпуск облагается налогом на доходы физических лиц

По мнению ФНС России выплата за неиспользованный отпуск должна быть отражена в Справке о доходах физических лиц по форме N 2-НДФЛ с указанием кода 4800 справочника «Коды доходов» Приложения N 2 к форме N 2-НДФЛ.

После удержания из начисленной суммы компенсации налогов и сборов (при наличии соответствующего исполнительного листа в отношении увольняющегося) из оставшейся суммы в обязательном порядке удерживаются алименты и другие указанные судебным приставом долги в установленных размерах.

В какой срок нужно произвести выплаты?

Как и все выплаты, положенные сотруднику при расторжении трудового договора, возмещение за отпуск выплачивается в последний день его работы (ст. 140 ТК РФ). В противном случае нанимателя ожидает материальная ответственность за задержку окончательного расчёта в размере 1/300 ставки рефинансирования от просроченной суммы ежедневно (ст. 236 ТК РФ).

Документальное оформление

Основанием для увольнения, а, соответственно, и для начисления предусмотренных законом выплат являются следующие документы:

- Заявление работника — в случаях, когда его наличие предполагается исходя из порядка увольнения по используемому основанию. Так, при увольнении в связи с завершением деятельности организации, сокращением штатной численности, за прогул и т. д. процедура не требует составления заявления. Напротив, при увольнении по собственной инициативе заявление работника — обязательный документ. Тем не менее включение в заявление требования о выплате возмещения — вовсе не обязательное условие: эта выплата начисляется независимо от пожелания работника, так как она прямо предусмотрена законом. Об обязательности включения соответствующего требования в заявление следует говорить лишь в случае, если сотрудник желает воспользоваться положенными днями отдыха перед увольнением.

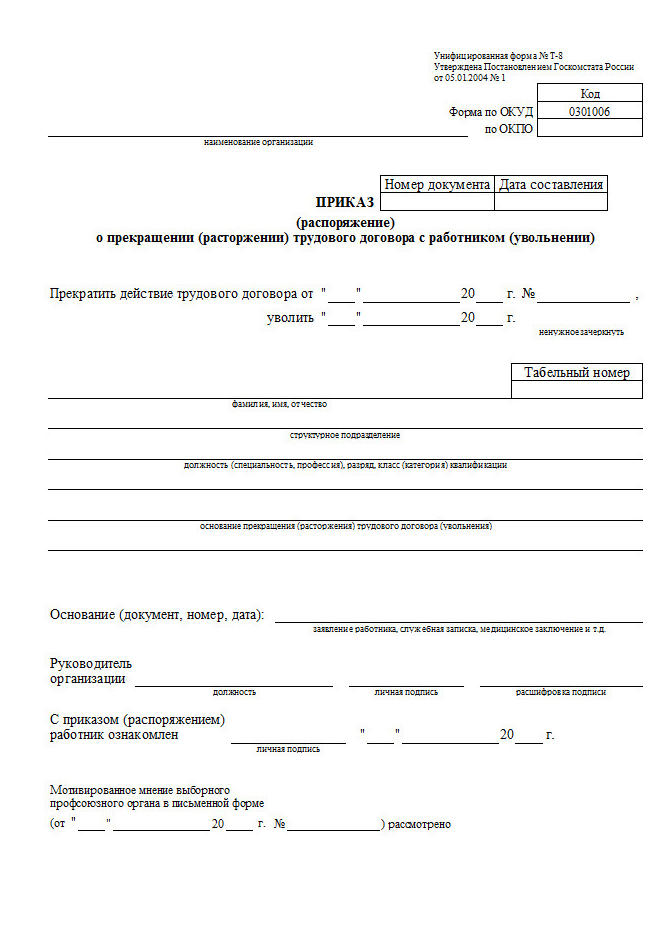

- Распорядительный документ — приказ об увольнении. Приказ об увольнении составляется на бланке типовой формы Т-8, включение указания бухгалтерии на необходимость выплаты компенсации в которой не предусмотрено.

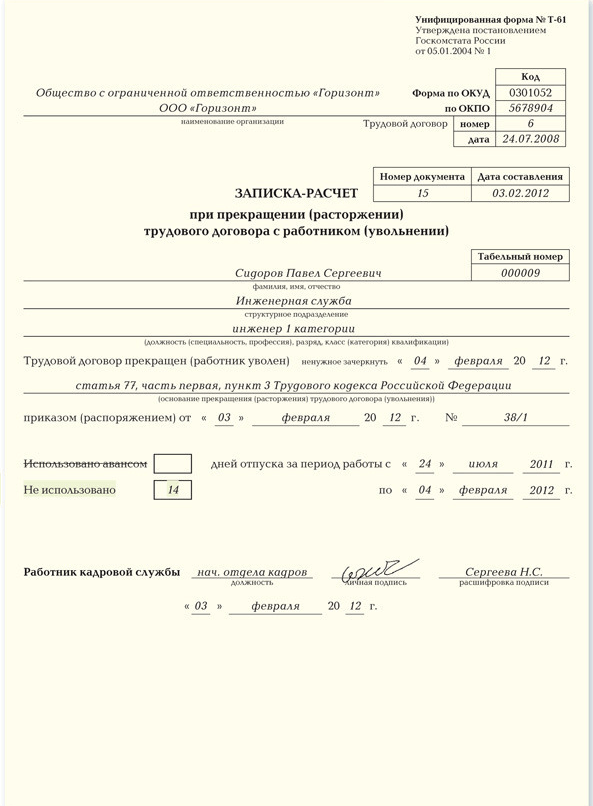

- Записка-расчёт выплат, положенных при увольнении, — составляется в соответствии с унифицированной формой Т-61.

Образец заявления об увольнении с предоставлением отпуска

Просьбу об учёте неиспользованных дней отпуска перед увольнением целесообразно включать в заявление об увольнении лишь в случае, если работник желает воспользоваться днями отпуска перед уходом

Образец приказа об увольнении: форма Т-8

Унифицированная форма Т-8 не требует включения в приказ указания о выплате компенсации за неиспользованный отпуск

Унифицированная форма Т-61

Компенсация неиспользованных дней отпуска при увольнении оформляется справкой-расчётом по форме Т-61

Унифицированная форма Т-61 — оборотная сторона

На оборотной стороне формы Т-61 указываются все данные, использованные при расчёте выплат, положенных при увольнении

Спорные ситуации и пути их решения

Все спорные ситуации, возникающие вокруг компенсации за неиспользованный отпуск, легко разрешаются, так как порядок расчёта, начиления и выдачи этой выплаты детально прописан в законодательстве

Большинство спорных ситуаций при компенсировании дней оставшегося отпуска возникает по двум причинам:

- Оспаривание правильности и законности расчётов, в частности, определения числа неиспользованных дней отдыха. Чаще всего затруднения возникают в части установления временных границ текущего рабочего периода, ошибки при этом влекут за собой неправильный подсчёт положенных дней отпуска. Во избежание такого рода спорных ситуаций необходимо чётко следовать в вычислениях правилам, предусмотренным указанными выше постановлениями Правительства РФ.

- Несогласие работника на удержание оплаты за отгуленные авансом, но не заработанные на день увольнения дни. В целях предупреждения возникновения судебных споров целесообразно строго руководствоваться правилами ст. 137 ТК РФ, в частности: учитывать основание увольнения и брать письменное согласие гражданина на произведение удержаний.

Исчисление суммы возмещения за неотгуленный отпуск — процесс многоэтапный, требующий от бухгалтера точного следования правилам, установленным сразу нескольким нормативными актами. Рассчитывается эта выплата для любого случая увольнения, в том числе и обусловленного виновным поведением сотрудника. В случае если в процессе расчёта будет установлено, что отпуск сотрудник отгулял наперёд, соответствующую сумму компенсации в некоторых случаях можно удержать.