Как в 2018 году ОСНО совмещается с УСН и ЕНВД

Малый бизнес в нашей стране выбирает способы уплаты налогов путём перехода на специальные налоговые режимы. Налогоплательщики по-разному применяют разрешённые режимы: иногда один из них, иногда несколько одновременно.

Содержание

Что такое ОСНО, УСН, ЕНВД

ОСНО — общая система налогообложения — включает в себя все виды налоговых платежей РФ, определяет правила расчёта и уплаты, а также ответственность за невыполнение этих правил. Она даёт коммерсантам возможность уменьшать налоговую нагрузку путём применения специальных налоговых режимов, которые в определённых пределах заменяют некоторые налоги.

Таблица: налоги, сборы, взносы, специальные налоговые режимы РФ

| Виды налогов, режимов, взносов | Налоги, режимы, взносы |

| Федеральные налоги |

|

| Региональные налоги |

|

| Местные налоги |

|

| Специальные налоговые режимы |

|

| Страховые взносы |

|

Таблица показывает, что специальные налоговые режимы входят в состав ОСНО.

Таблица: отличительные характеристики УСН и ЕНВД

| Характеристика специального режима | УСН | ЕНВД |

| Полное название | упрощённая система налогообложения. | система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности. |

| Сфера действия в системе налогообложения конкретного налогоплательщика | распространяется на всю деятельность, кроме облагаемой другими спецрежимами. | распространяется на виды деятельности, на которые получено уведомление о постановке на учёт в качестве налогоплательщика ЕНВД. |

| Какие налоги заменяет |

| |

| Объекты налогообложения |

| вменённый доход налогоплательщика по видам деятельности, переведённым на ЕНВД. |

| Кто вводит и что устанавливает | субъекты РФ:

| муниципальные районы, городские округа и города федерального значения: Москва, Санкт-Петербург, Севастополь:

|

| Куда уплачивают | в бюджеты тех, кто ввёл (п. 2 и 3 ст. 56 Бюджетного кодекса РФ). | в бюджеты тех, кто ввёл (п. 3 ст. 56, п. 2 ст. 61.1, п. 2 ст. 61.2 БК РФ). |

| Обязательность применения | переход на режим — добровольный | |

| Периоды |

| налоговый период — квартал. |

Совмещение ОСНО и УСН

УСН полностью совмещается с ОСНО, частично заменяя собой НДС, налоги на доходы и имущество.

Привила совмещения ОСНО и УСН вполне доступны для понимания. Из приведённой ниже схемы видно, что ОСНО — самодостаточный режим, а УСН при совмещении играет второстепенную роль, поскольку он заменяет НДС, налоги на доходы и имущество. Это происходит потому что кроме УСН, существуют другие налоговые платежи, которые необходимо уплачивать всем налогоплательщикам. Например, госпошлина.

ОСНО для конкретного налогоплательщика может существовать без УСН. УСН не может существовать без ОСНО, потому что является её частью и заменяет собой некоторые элементы ОСНО (налоги) в соответствии с установленными правилами.

Совмещение общего и специального режимов налогообложения позволяет снизить количество уплачиваемых налогов и заметно снизить их сумму

Когда совмещение возможно и как на него перейти

Совмещение УСН и ОСНО неизбежно при переходе на УСН. Переход в 2018 году возможен в следующих случаях:

- в субъекте введена упрощённая система налогообложения;

- налогоплательщик относится к лицам, которым не запрещён переход на УСН (В п. 3 ст. 346.12 НК РФ перечислены лица, которым запрещено применять УСН);

- соблюдены следующие ограничения:

- доходы организации не больше 150 млн руб. с учётом коэффициента-дефлятора, утверждённого приказом Минэкономразвития от 03.11.2016 № 698 (п. 4 ст. 346.13 НК РФ);

- среднестатистическая численность работников не больше 100 человек (п. 3 ст. 346.12 НК РФ);

- остаточная стоимость основных средств организации не больше 150 млн руб. (п. 3 ст. 346.12 НК РФ).

Налогоплательщики переходят на новую схему расчёта налогов по своему желанию, о чём уведомляют ФНС. Сроки представления уведомлений определяются временем или причиной перехода.

Таблица: сроки представления уведомления

| Время или причина перехода | Период представления уведомления о переходе | Нормативный акт, установивший срок |

| С начала следующего года | с 1 октября по 31 декабря предшествующего года | п. 1 ст. 346.13 НК РФ |

| С начала деятельности | в течение 30 календарных дней с даты постановки на учёт, указанной в свидетельстве | п. 2 ст. 346.13 НК РФ |

| В связи с прекращением обязанности по уплате ЕНВД | в течение 30 календарных дней со дня прекращения | п. 2 ст. 346.13 НК РФ |

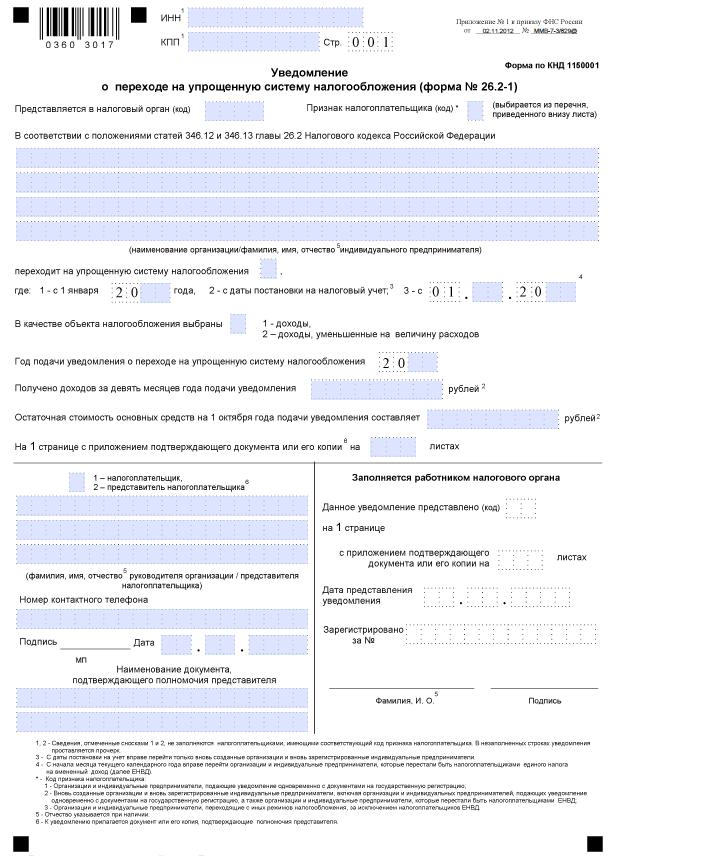

Уведомление о переходе на упрощённую систему налогообложения направляют в произвольной или утверждённой форме. Для извещения налоговики рекомендуют использовать бланк № 26.2–1 «Уведомление о переходе на упрощённую систему налогообложения», рекомендованную ФНС РФ (Приказ ФНС России от 02.11.2012 № ММВ-7–3/829@ «Об утверждении форм документов для применения упрощённой системы налогообложения»).

В случае отсутствия бланка формы № 26.2–1 составляют уведомление на обычном листе формата А4, переписав и заполнив все позиции бланка

ООО «Луч» применяло УСН с объектом налогообложения доходы. 01.01.2017 направило уведомление о переходе с 2017 года на объект налогообложения доходы, уменьшенные на расходы, с просьбой сообщить о принятии и согласовании перехода. Получило ответ, что переход не согласован, поскольку уведомление нужно было направить не позднее 31.12.2016.

Однако есть и положительные примеры.

А.С. Нектов сдал в многофункциональный центр 30.06.2017 заявление о регистрации ИП и Уведомление о переходе на УСН. Получил свидетельство о регистрации ИП и информационное письмо, которое подтверждает факт перехода. Равносильно такому письму и Уведомление о переходе с отметкой, подтверждающей дату направления или вручения.

Особенности учёта при совмещении

Бухгалтерский учёт ведут в соответствии с Федеральным законом «О бухгалтерском учёте», налоговый — статьёй 346.24 НК РФ. ИП на УСН могут совмещать эти виды учёта в «Книге учёта доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощённую систему налогообложения» (КУДиР для УСН).

Если уплачивают другие налоги, сборы, взносы, то дополнительно ведут учёт по ним.

ИП А.С. Нектов на УСН занимается пошивом одежды без применения наёмного труда. Он ведёт книгу учёта доходов и расходов на УСН по форме, утверждённой приказом Минфина России от 22.10.2012 N 135н (с изм. от 07.12.2016).

ИП, занимающийся пошивом одежды, может работать на УСН

ООО «Заря» занимается пошивом одежды, используя для этого труд трёх мастеров. Компания на УСН ведёт бухгалтерский и налоговый учёт. ООО «Заря» ведёт налоговый учёт:

- по УСН — в книге учёта доходов и расходов;

- по страховым взносам — в регистрах учёта страховых взносов.

НДС, налоги на доходы и имущество

УСН не полностью замещает НДС, налоги с доходов и налоги на имущество. Следует помнить о том, что НДС платят все бизнесмены, применяющие УСН при:

- ввозе товаров на территорию юрисдикции РФ;

- осуществлении операций по договорам простого товарищества (о совместной деятельности), инвестиционного товарищества и доверительного управления имуществом или концессионным соглашениям на территории Российской Федерации (п. 2 и 3 ст.346.11 НК РФ).

ИП А.С. Нектов на УСН продаёт товары, которые ввозит из Финляндии. Он ведёт учёт в Книге доходов и расходов на УСН и контролирует расходы по НДС с закупок в Финляндии, оформляя Книгу покупок, Журнал регистрации счетов-фактур. Помимо этого, он сдаёт в ИФНС декларации по УСН и НДС.

Применение УСН не полностью освобождает от налогов на доходы и имущество. Организации уплачивают:

- налог на прибыль организаций с налоговой базы, установленной пунктами 1.6, 3 и 4 статьи 284 НК РФ, а именно:

- с доходов контролирующих лиц;

- с дивидендов;

- с процентов по определённым видам ценных бумаг;

- с доходов учредителей доверительного управления ипотечным покрытием;

- налог на имущество организаций с недвижимого имущество, по которому налоговую базу определяют как его кадастровую стоимость.

ООО «Импульс» на УСН занимается пошивом одежды. В 2017 году получило проценты по государственным ценным бумагам Ленинградской области. ООО «Импульс» за 2017 год уплатит налог на прибыль с полученных процентов и единый налог — с остальной деятельности.

Предприниматели уплачивают:

- НДФЛ:

- с доходов не от предпринимательской деятельности;

- с доходов от предпринимательской деятельности в виде:

- дивидендов;

- выигрышей и призов, со стоимости, превышающей 4000 руб.;

- процентов по вкладам в банках на территории РФ и по облигациям с ипотечным покрытием;

- суммы экономии на процентах при получении кредитов в установленном порядке;

- платы за использование денежных средств пайщиков (определённых законом) и процентов по займу;

- доходов учредителей доверительного управления ипотечным покрытием;

- налог на имущество физических лиц с кадастровой стоимости имущества:

- не используемого в предпринимательской деятельности;

- используемого в предпринимательской деятельности, определённого субъектом из числа:

- административно-деловых и торговых центров;

- нежилых помещений, предназначенных и (или) используемых для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

ИП А.С. Нектов на УСН занимается пошивом одежды. В 2017 году он выиграл в лотерею 100000 руб. С этой суммы бизнесмен уплатит за год НДФЛ от стоимости выигрыша, превышающей 4000 рублей. Кроме того, он должен рассчитать и уплатить единый налог на УСН.

Страховые взносы

Согласно п. 3.1 ст. 346.21 НК РФ, предприниматели на УСН с объектом налогообложения «доходы» уменьшают сумму налога и авансовых платежей на уплаченные в соответствующих периодах страховые взносы в пределах исчисленных сумм:

- организации — не более чем на 50%;

- индивидуальные предприниматели:

- не более, чем на 50%, на суммы страховых взносов, уплаченных за тех, кому производили выплаты;

- на 100% – за себя.

ИП работает на УСН с доходов и платит зарплату одному работнику. Доход за 2017 год составил 300000 руб., налог на УСН — 15000 руб. На 31.12.2017 бизнесмен заплатил 373 руб. 20 коп. страховых взносов за себя и 8000 руб. за работника. Предприниматель вправе уменьшить годовую сумму налога, уплачиваемого на УСН на 7873 руб. 20 коп. (7873,20 = 15000 * 50% + 373,20 = 7500 + 373,20).

Для предпринимателя, который трудится в одиночку, расчёт будет иным.

ИП работает на УСН с доходов, не использует и не оплачивает труд других людей. Его доход за 2017 год составил 300000 руб. На 31.12 2017 он уплатил страховые взносы за себя в полном объёме — 373 руб. 20 коп. Налог на УСН — 15000 (300000 * 5%) – он уменьшит на всю сумму уплаченных страховых взносов и уплатит в бюджет 14626,80 руб. (15000 – 373,20).

Плюсы и минусы совмещения

Плюсы и минусы совмещения ОСНО с УСН могут рассматриваться только в отношении заменяемых налогов.

Таблица: плюсы и минусы для организаций и ИП

| Характеристики | Хорошо | Плохо | ||

| организации | ИП | организации | ИП | |

| Количество уплачиваемых налогов | Уплачивают один налог вместо трёх. | Если есть налоговая база по замещаемым налогам, то уплачивают налог на УСН и замещаемые налоги. | ||

| Ограничения | По доходам, численности, стоимости основных средств. | По численности работников. | ||

| Количество налоговых деклараций | Вместо деклараций по трём налогам за каждый отчётный и налоговый период сдают одну декларацию по УСН за год. | Если есть налоговая база по замещаемым налогам, кроме декларации по УСН сдают декларации по этим налогам. | ||

| Количество платёжных документов | Вместо платежей по трём налогам делают один платёж в бюджет субъекта. | Если есть налоговая база по замещаемым налогам, кроме платежа по УСН делают платежи по налогам в соответствующие бюджеты. | ||

| Налоговый учёт | Книга учёта доходов и расходов организаций и индивидуальных предпринимателей. | Если есть налоговая база по замещаемым налогам, ведут налоговый учёт по УСН и этим налогам. | ||

| Страховые взносы | Сумму налога на УСН уменьшают на уплаченные страховые взносы. | |||

| Нарушены ограничения для применения УСН | За налоговый период, в котором нарушены ограничения, начисляют замещаемые налоги. | |||

ООО «Радуга» изготавливает деревянную посуду в собственном ангаре, расположенном в Ленинградской области. ООО «Радуга» применяет УСН с доходов, уменьшенных на величину расходов. ООО «Радуга» вместо 15,5% налога на прибыль в Ленинградской области уплачивает с аналогичной базы 5% налога на УСН и не уплачивает налог на имущество за ангар, используемый для производства. Экономия очевидна — это плюс.

Зарегистрированные в 2016–2017 годах ИП, перешедшие на УСН и занимающиеся видами деятельности, перечисленными в приложении к Закону Ленинградской области № 78-оз, в 2017 году уплачивают налог по ставке 0% независимо от объекта налогообложения.

ИП А.С. Нектов, проживающий в Ленинградской области, зарегистрированный в 2014 году, работающий в арендованной мастерской, в 2017 году уплачивает единый налог с доходов, уменьшенных на расходы по ставке 5%. На ОСНО с аналогичной налоговой базы он уплачивал бы НДФЛ по ставке 13%.

Возможны ещё более выгодные варианты.

ИП Н.О. Засолов зарегистрировался в сентябре 2016 года, проживает в Ленинградской области. Занимается обработкой древесины. С начала деятельности перешёл на УСН по ставке 0%. Экономия на НДФЛ 100%.

Совмещение ЕНВД и ОСНО

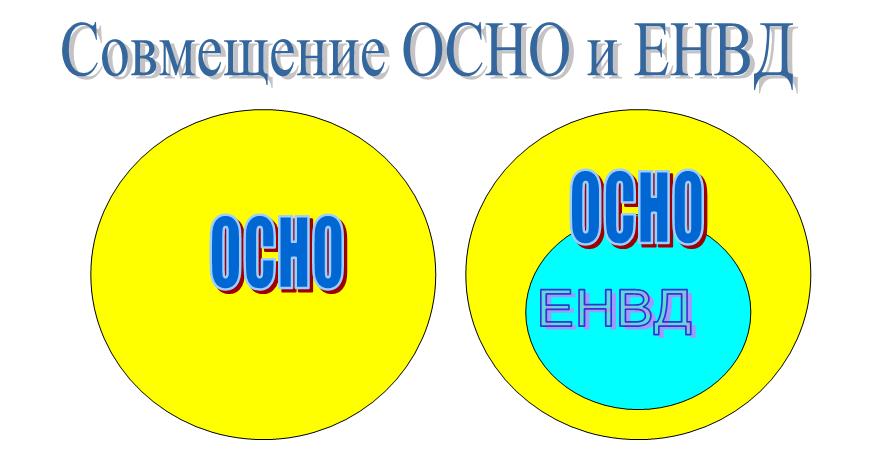

ЕНВД всегда совмещается с ОСНО, частично заменяя по облагаемым видам деятельности налоги с доходов, имущества и НДС.

Совмещение ОСНО и ЕНВД выглядит как показано ниже на схеме. Из неё видно, что ЕНВД замещает не все налоги. Например, все плательщики ЕНВД уплачивают госпошлину, страховые взносы и т. д.

ОСНО для конкретного налогоплательщика может существовать без ЕНВД, ЕНВД не может существовать без ОСНО, потому что является её частью, замещающей собой другие налоги

Когда совмещение возможно и как его реализовать

Необходимым и достаточным условием совмещения ОСНО с ЕНВД является переход на эту систему.

Переход на ЕНВД в 2018 году возможен, если:

- в муниципальном районе, городском округе, городе федерального значения введён ЕНВД;

- налогоплательщик занимается видами деятельности, перечисленными в нормативном акте, которым введён ЕНВД и соблюдает следующие ограничения:

- средняя статистическая численность работников за 2017 год не превысила 100 человек;

- доля участия других организаций не более 25 процентов;

- налогоплательщик не является участником простого товарищества или договора доверительного управления имуществом, плательщиком торгового сбора и единого сельхозналога.

Совмещаются ОСНО с ЕНВД по-разному:

- ЕНВД облагается один из видов деятельности.

- ЕНВД облагается единственный вид деятельности.

ООО «Вектор» оказывает парикмахерские услуги. Если ООО «Вектор» перейдёт на ЕНВД, то все доходы будут облагаться этим налогом. При этом оно всё равно будет работать на ОСНО: останется налоговым агентом по НДФЛ и плательщиком страховых взносов.

Возможна и другая ситуация.

ИП А.С. Нектов занимается пошивом одежды и продажей её в розницу. Бизнесмен может перейти на ЕНВД по розничной торговле, а пошив останется на общей системе обложения. В этом случае один из двух видов деятельности будет облагаться ЕНВД.

Для перехода на ЕНВД в течение 5 дней с начала применения режима (п. 3 ст. 346.28 НК РФ), подают заявление в налоговую инспекцию:

- по месту производства или фактическому адресу организации;

- по месту жительства ИП.

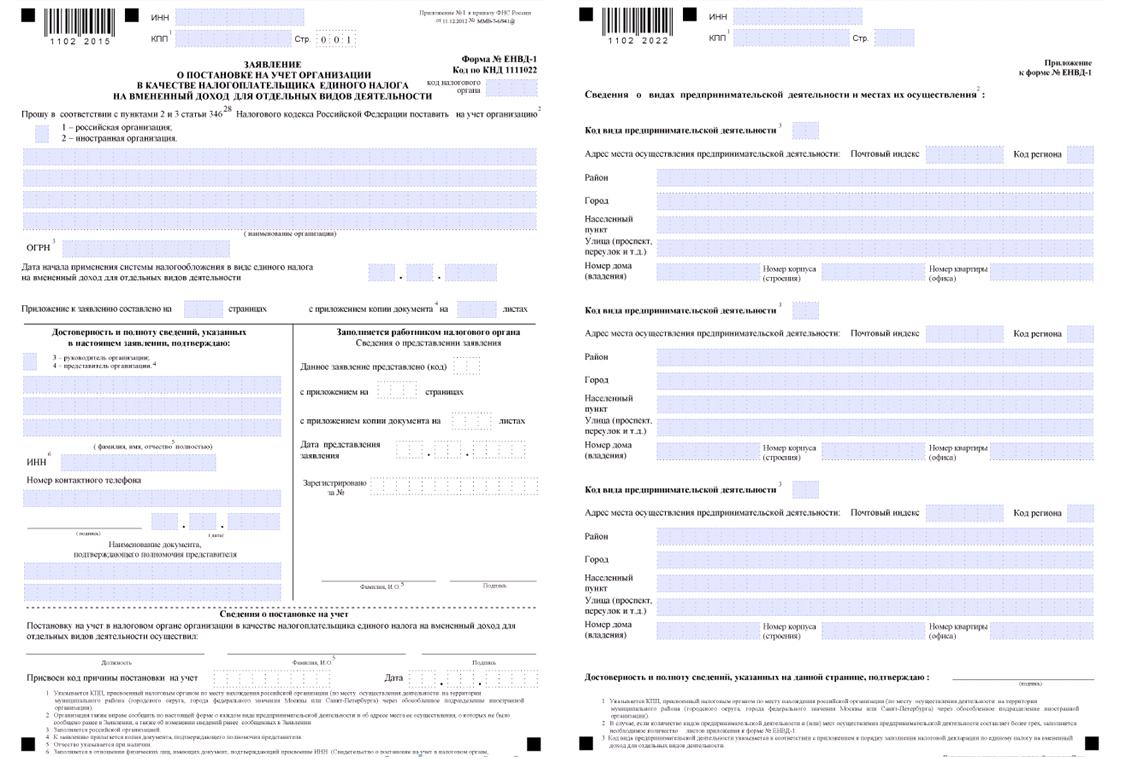

ИП пишут заявление о постановке на учёт индивидуального предпринимателя в качестве налогоплательщика единого налога на вменённый доход для определённых видов деятельности по форме, представленной ниже. Форма заявления для индивидуального предпринимателя утверждена приказом ФНС России от 11.12.2012 № ММВ-7–6/941@ «Об утверждении форм и форматов представления заявлений о постановке на учёт и снятии с учёта в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вменённый доход для отдельных видов деятельности, а также порядка заполнения этих форм».

Форма заявления для ИП действует с февраля 2013 года по настоящий момент

Организации оформляют заявление на бланке, представленном ниже. Форма заявления для фирм утверждена тем же приказом ФНС России от 11.12.2012 № ММВ-7–6/941@.

Отличие в заполнении форм для ИП и компаний заключается только в особенностях написания реквизитов

Неотъемлемой частью заявлений являются приложения, где перечислены виды деятельности и адреса их осуществления, поэтому заявления содержат не меньше 2 листов. Подтверждением перехода на ЕНВД служит уведомление о постановке на учёт в качестве налогоплательщика.

Предприниматели, желающие перейти на ЕНВД, должны сдать в ИФНС заявления:

- о регистрации ИП;

- о постановке на учёт в качестве налогоплательщика ЕНВД по оказанию парикмахерских услуг.

Полученное Уведомление о постановке на учёт является доказательством перехода на ЕНВД.

ООО «Повод» 03.07.2017 подало заявление о постановке на учёт в качестве плательщика ЕНВД по оказанию парикмахерских услуг с июля 2017 года. Применять этот режим начало с 01.07.2017. Подтверждением факта перехода на ЕНВД служит Уведомление о постановке на учёт российской организации в налоговом органе.

Особенности учёта при совмещении режимов

Бухгалтерский учёт на ЕНВД:

- организации — ведут в обязательном порядке;

- индивидуальные предприниматели — могут не вести, если они ведут учёт, позволяющий проверить налогообложение: учёт физических показателей, характеризующих виды предпринимательской деятельности, переведённых на ЕНВД, по каждому виду в произвольном порядке.

Налоговый учёт на ЕНВД ведут произвольно. Главное, чтобы он подтверждал налоговую базу по каждому виду деятельности. Объекты налогообложения, не облагаемые ЕНВД, учитывают по правилам, установленным для налога, которым они облагаются.

Компания, которая применяет ЕНВД, обычно ведёт:

- бухгалтерский учёт — в соответствии с законом «О бухгалтерском учёте»;

- налоговый учёт — в виде табеля на каждого работника с приложенным Уведомлением о постановке на учёт Российской организации в налоговом органе.

ИП А.С. Нектов на ЕНВД оказывает лично парикмахерские услуги. Ничем больше не занимается. Его налоговый и бухгалтерский учёт регламентируется Уведомлением о постановке на учёт физического лица в налоговом органе. По сути, бухгалтерский и налоговый учёт можно не вести, главное, своевременно уплачивать налог в указанной сумме.

Налоги на добавленную стоимость, доходы и имущество

От уплаты НДС, налогов с доходов и налогов на имущество освобождают только те виды деятельности, которые переведены на уплату ЕНВД. При этом деятельность, переведённую на ЕНВД, облагают:

- налогом на добавленную стоимость, подлежащим уплате при ввозе товаров на территорию юрисдикции РФ (п. 4 ст. 346.26 НК РФ);

- налогом на имущество организаций с объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (п. 4 ст. 346.26 НК РФ);

- налогом на имущество физических лиц с кадастровой стоимости имущества, используемого для предпринимательской деятельности, определённого субъектом из числа (п. 4 ст. 346.26 НК РФ):

- административно-деловые и торговых центров;

- нежилых помещений, предназначенных и (или) используемых для размещения:

- офисов;

- торговых объектов;

- объектов общественного питания и бытового обслуживания.

ИП А.С. Нектов применяет ЕНВД по розничной торговле товарами, которые ввозит из Финляндии. Он уплачивает ЕНВД и НДС, а также сдаёт декларации по ним.

В то же время ООО «Свет» является собственником помещения (30 кв. м) в торговом центре и занимается розничной торговлей в своём торговом зале. ООО «Свет» применяет ЕНВД и уплачивает:

- ЕНВД по виду деятельности «розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы»;

- налог на имущество организаций с кадастровой стоимости, принадлежащего ему помещения.

Собственный торговый зал в торговом центре, включённом в перечень субъекта, не даёт ИП права на освобождение от уплаты налога на имущество при применении ЕНВД

Как считать страховые взносы

ЕНВД уменьшают на страховые взносы:

- организации — не более, чем на 50%, в случае их уплаты в этом налоговом периоде (в пределах исчисленных сумм) в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

- индивидуальные предприниматели:

- не более, чем на 50%, в случае их уплаты в этом налоговом периоде (в пределах исчисленных сумм) в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

- на уплаченные страховые взносы за себя.

ИП работает на ЕНВД и платит зарплату одному работнику. Налог составил 4000 руб. На 31.03.2017 ИП уплатил 8000 руб. страховых взносов за работника. ИП вправе уменьшить налог на ЕНВД за 1 квартал на 2000 руб. (4000 * 50%).

Если предприниматель работает на ЕНВД без привлечения других людей, то он не уплачивает за них страховые взносы, поэтому может уменьшить единый налог за первый квартал на сумму страховых взносов «за себя».

За и против совмещения режимов

Одним из основных минусов совмещения ОСНО и ЕНВД, является раздельный учёт по видам деятельности, облагаемым ЕНВД. Если не все виды деятельности облагаются ЕНВД, то добавляется учёт по деятельности, не облагаемой ЕНВД.

Таблица: плюсы и минусы, касающиеся заменяемых налогов

| Характеристики | Плюсы | Минусы | ||

| организации | ИП | организации | ИП | |

| Количество уплачиваемых налогов | Уплачивают один налог вместо трёх. | Если не вся деятельность облагается ЕНВД, то ведут раздельный учёт, уплачивают и другие налоги. | ||

| Ограничения | По численности работников. | |||

| Количество налоговых деклараций | Вместо деклараций по трём налогам за каждый отчётный и налоговый период сдают по одной декларации за квартал. | Если есть налоговая база по заменяемым налогам, то сдают декларации по этим налогам. | ||

| Количество платёжных документов | Уменьшается. Вместо платежей по трём налогам с разными КБК делают один платёж в бюджет муниципального района, городского округа или города Москва, Санкт-Петербург, Севастополь. | Если есть налоговая база по замещаемым налогам, кроме платежа по ЕНВД делают платежи по каждому налогу в соответствующие бюджеты. | ||

| Налоговый учёт | Ведут по каждому виду вменённого дохода. Если есть налоговая база по замещаемым налогам, ведут учёт по каждому налогу. | |||

| Страховые взносы | Сумму налога на ЕНВД уменьшают на страховые взносы, уплаченные в сфере, облагаемой ЕНВД. | |||

| Нарушены ограничения для применения ЕНВД | За налоговый период, в котором нарушены ограничения начисляют замещаемые налоги. | |||

Предположим, что в г. Лодейное Поле Ленобласти на парикмахерские услуги установлена базовая доходность 7500 рублей на 1 человека в месяц и корректирующие коэффициенты по г. Лодейное Поле:

- в парикмахерских с количеством рабочих мест не более четырёх — 0,350;

- ставка ЕНВД — 15% (решение совета депутатов Лодейнопольского района от 19 июня 2012 г. № 245).

Пусть ИП В.Г. Деева работает парикмахером, не привлекая других работников, а ИП А.С. Нектов содержит парикмахерскую с тремя парикмахерами (всего 4 работника). Оба предпринимателя работают в собственных помещениях. Они не платят НДФЛ, НДС и налог на имущество физических лиц. Пусть наёмные парикмахеры получают зарплату 10000 руб. в месяц. Рассмотрим, как количество работников влияет на суммы налогов за квартал.

Таблица: ЕНВД для ИП, оказывающих парикмахерские услуги

| № п/п | Показатели | ИП В.Г. Деева работает одна | ИП А.С. Нектов (4 работника с ИП) |

| 1 | Сумма ЕНВД за 1 квартал 2017 года | 1181,25 руб. (7500 * 0,35 * 3 * 15%) | 4725 руб. (7500 базовая доходность * 0,35 корректирующий коэффициент * 4 работника * 3 месяца * 15%) |

| 5 | Зарплата нанятых парикмахеров за квартал | 0 | 90000 руб. (10000 руб. * 3 мес. * 3 чел.) |

| 7 | Страховые взносы за нанятых парикмахеров, начисленные за 1 квартал и выплаченные до 31 марта | 0 | 27000 руб. (90000 * 30%) |

| 8 | Сумма ЕНВД, уменьшенная на выплаченные страховые взносы | 1181,25 | 2362,50 руб. (4725 * 50% = 2362,50 руб. максимальное уменьшение) |

| 9 | Всего налоговых платежей за квартал | 1181,25 | 29362,50 руб. (2362,50 + 27000) |

| 10 | Налоговых платежей на одного человека за квартал | 1181,25 | 7340,63 руб. (29362,50 / 4) |

Данные таблицы показывают, что в населённом пункте Лодейное Поле деятельность по оказанию парикмахерских услуг на ЕНВД при отсутствии других видов деятельности выгоднее оформлять ИП, работающими поодиночке.

Совмещение ОСНО с УСН и ЕНВД

Система налогообложения РФ предусматривает одновременное совмещение общей системы налогообложения с УСН и ЕНВД. При этом УСН и ЕНВД не совмещаются друг с другом, поскольку каждый специальный режим заменяет собой одинаковые налоги.

ОСНО для конкретного налогоплательщика может существовать без УСН и ЕНВД, УСН и ЕНВД не могут существовать без ОСНО, потому что являются её частью и частично заменяют собой другие налоги. ЕНВД и УСН друг с другом не совмещаются и друг друга не заменяют, но одновременно совмещаются с ОСНО.

Режимы УСН и ЕНВД одновременно существуют в ОСНО, не совмещаясь друг с другом

УСН и ЕНВД несовместимы друг с другом, они просто одновременно совмещаются с ОСНО.

Поясним сказанное примером. Совмещённым мостом называют мост, по которому одновременно двигаются транспортные средства и пешеходы. При этом для пешеходов предусмотрены тротуары, а машины двигаются по проезжей части. Пешеходы и машины существуют на мосту одновременно, но на своих территориях, и никогда друг с другом не совмещаются. Никому в голову не придёт сказать, что на мосту совмещаются машины и пешеходы. Они просто одновременно существуют. Подобным образом ЕНВД и УСН одновременно существуют в ОСНО, не совмещаясь друг с другом.

Аничков мост совмещает в себе пешеходов и транспорт также, как ОСНО совмещает в себе УСН и ЕНВД

Когда совмещение допустимо и как перейти

Одновременное применение УСН и ЕНВД возможно при желании налогоплательщиков и при обязательном выполнении условий применения каждого специального режима.

В 2018 году ОСНО совмещается с УСН и ЕНВД у налогоплательщиков, соответствующих следующим условиям.

- Доходы организации не больше 150 млн руб. (без учёта доходов, полученных по видам деятельности, облагаемым ЕНВД).

- Налогоплательщики:

- не являются крупнейшими налогоплательщиками, банками, страховщиками, фондами, профессиональными участниками рынка ценных бумаг, ломбардами, нотариусами с частной практикой, адвокатами с адвокатскими кабинетами, участниками соглашений о разделе продукции, казёнными и бюджетными учреждениям, иностранными организациями, микрофинансовыми организациями, частными агентствами занятости, участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- не выпускают подакцизные товары, не добывают и не продают полезные ископаемые, за исключением общераспространённых;

- не организуют и не проводят азартные игры;

- не уплачивают сельхозналог.

- Средняя статистическая численность работников не больше 100 человек по всем осуществляемым видам деятельности.

- Остаточная стоимость амортизируемых основных средств не более 150 млн руб. по всем осуществляемым видам деятельности.

- Если налогоплательщики уведомили о переходе на УСН и ЕНВД в установленные сроки.

- Организации не имеют филиалов.

- Доля участия других организаций не более 25%. Исключение составляют:

- организации, уставный капитал которых состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов не менее 50% численности работников и зарплата инвалидов — не менее 25% фонда оплаты труда;

- организации потребительской кооперации, действующих по Закону РФ от 19.06.1992 № 3085–1;

- хозяйственные общества, учредителями которых являются потребительские общества и их союзы, осуществляющих деятельность по Закону РФ от 19.06.1992 № 3085–1.

При одновременном применении УСН и ЕНВД следует учитывать, что ЕНВД действует в отношении определённых видов деятельности, а УСН — по всей остальной деятельности. Для перехода на одновременное применение УСН и ЕНВД подаются документы, предусмотренные для оформления перехода на каждый режим.

Предположим, что ООО «Импульс» занимается заготовкой древесины вахтовым методом с 2016 года. Постоянно на заготовке работают 50 человек. Для обеспечения их нормальной жизнедеятельности в лесу ежедневно работает баня, в которой работают два человека. Рабочие ходят в баню по своему желанию и покупают билеты. Для оптимизации налогообложения ООО «Импульс» с 2017 года перешло на ЕНВД по услугам бани, а по остальной деятельности — на УСН с доходов, уменьшенных на расходы. Для перехода на УСН и ЕНВД с 2017 года ООО «Импульс» 09.01.2017 представило в налоговую службу:

- уведомление о переходе на УСН по рекомендованной форме № 26.2–1;

- заявление о постановке на учёт в качестве плательщика ЕНВД по услугам бани по форме № ЕНВД-1.

В связи с выпадением последнего дня срока представления уведомления о переходе на УСН (31.12.2016) и на ЕНВД (05.01.2017) на выходные дни, эти сроки перенесли на 09.01.2017.

В организации совмещаются два вида деятельности, на разных налоговых режимах: заготовка леса на УСН, услуги бани — на ЕНВД

Особенности учёта при совмещении систем

Бухгалтерский учёт ведут по правилам:

- организации — ведут в обязательном порядке;

- ИП — могут не вести: его заменяет книга учёта доходов и расходов на УСН и учёт физических показателей, характеризующих виды предпринимательской деятельности, переведённых на ЕНВД.

Налоговый учёт:

- раздельно по каждому виду деятельности, облагаемому ЕНВД, ведут в произвольном порядке,

- по деятельности, переведённой на УСН — в книге учёта доходов и расходов;

- если налогоплательщики, кроме налогов УСН и ЕНВД, уплачивают другие налоги, сборы, взносы, то ведут их учёт по правилам учёта этих налогов.

Пусть ООО «Импульс» занимается заготовкой древесины вахтовым методом и оказывает услуги бани в лесу. Применяет ЕНВД по услугам бани, а по остальной деятельности — УСН с доходов, уменьшенных на расходы. Бухгалтерский учёт ООО «Импульс» ведёт по закону о бухучёте. Налоговый учёт ООО «Импульс» ведёт раздельно:

- Деятельность, облагаемую УСН учитывает в книге доходов и расходов на УСН.

- Деятельность, облагаемую ЕНВД, составляют табели учёта рабочего времени работников бани, уведомление о постановке на налоговый учёт в качестве плательщика ЕНВД и заявление ООО «Импульс» о постановке на учёт в качестве плательщика ЕНВД.

Как платить НДС, налоги на доходы и имущество

При одновременном применении УСН и ЕНВД замещаемые налоги по деятельности, облагаемой этими режимами, уплачивают по правилам специального режима. В таблице обобщены условия уплаты этих налогов при одновременном применении спецрежимов.

Таблица: когда уплачивают замещаемые налоги

| Спецрежим, на котором уплачивают налог | Объекты налогообложения по налогу в отношении деятельности, облагаемой специальным режимом |

| НДС | |

| УСН, ЕНВД | ввоз товаров на территорию юрисдикции РФ. |

| УСН | операции по договорам простого товарищества (о совместной деятельности), инвестиционного товарищества и доверительного управления имуществом или по концессионным соглашениям на территории РФ. |

| Налог на прибыль организаций | |

| УСН |

|

| Налог на доходы физических лиц | |

| УСН |

|

| Налог на имущество организаций | |

| УСН, ЕНВД | объекты налогообложения, по которым налоговую базу определяют как их кадастровую стоимость. |

| Налог на имущество физических лиц | |

| УСН, ЕНВД | кадастровая стоимость имущества, используемого для предпринимательской деятельности, определённого субъектом из числа:

|

Размер страховых взносов

Суммы налогов на ЕНВД и УСН при объекте налогообложения доходы, в одинаковом порядке уменьшают на суммы уплаченных страховых взносов (в пределах начисленных сумм), начисленных в сферах деятельности, на которые распространяется каждый спецрежим:

- организации — не более, чем на 50%,

- индивидуальные предприниматели:

- не более, чем на 50% с сумм, уплаченных работникам;

- на 100% сумм, уплаченных за себя.

Уменьшают взносы только на суммы, уплаченные в соответствующих налоговых периодах.

ООО «Импульс» занимается заготовкой древесины вахтовым методом с 2016 года и оказывает услуги бани, в которой работают два человека. Услуги бани перевело на ЕНВД, остальную деятельность — на УСН. При расчёте налога на ЕНВД за 1 квартал 2017 года ООО «Импульс» уменьшило его значение на страховые взносы, уплаченные за этих двух человек до 31 марта, но не более, чем на 50%. При расчёте единого налога на УСН — уменьшило его значение на страховые взносы, уплаченные за остальных работников до 31 марта, но не более, чем наполовину.

Достоинства и недостатки совмещения

Главный плюс совмещения — возможность минимизации налогов, главный минус — раздельный учёт и соблюдение установленных каждым специальным режимом ограничений и правил.

ИП А.Ж. Кротов, зарегистрированный в Лодейнопольском районе Ленинградской области в 2017 году в собственной мастерской изготавливает обувь из кожи и продаёт в розницу. В отношении изготовления обуви он в 2018 году применяет УСН по ставке 0 процентов, а по розничной продаже — ЕНВД. Таким образом, предприниматель оптимизировал налогообложение. При этом он ведёт раздельный учёт по деятельности, переведённой на УСН и на ЕНВД. Бизнесмен сдаст нулевую декларацию по УСН год, за каждый квартал года будет сдавать налоговую декларацию по ЕНВД.

Налогоплательщики по своему усмотрению совмещают УСН и ЕНВД с основной системой налогообложения: применяют один или оба режима одновременно. При этом они оптимизируют размер уплаченных налогов, выбирая, что будет для них выгоднее.