Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Сотрудники, отправляющиеся в командировку, имеют право написать заявление с просьбой выдать некоторую сумму для покрытия возможных расходов. Отчёт о денежных средствах, выданных работнику предприятия в виде аванса для возмещения понесённых затрат, должен оформляться по установленной форме в соответствии с нормативными требованиями. Выясним, когда сдача авансового отчёта обязательна, а также какими бухгалтерскими проводками следует отразить расходы по этому документу.

Содержание

Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В письме ФНС № АС-42/14504@ от 31.08.2012 указано на недопустимость применения штрафных санкций в отношении индивидуального предпринимателя за не составление им авансового отчёта.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

Особенности оформления документа

Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1.

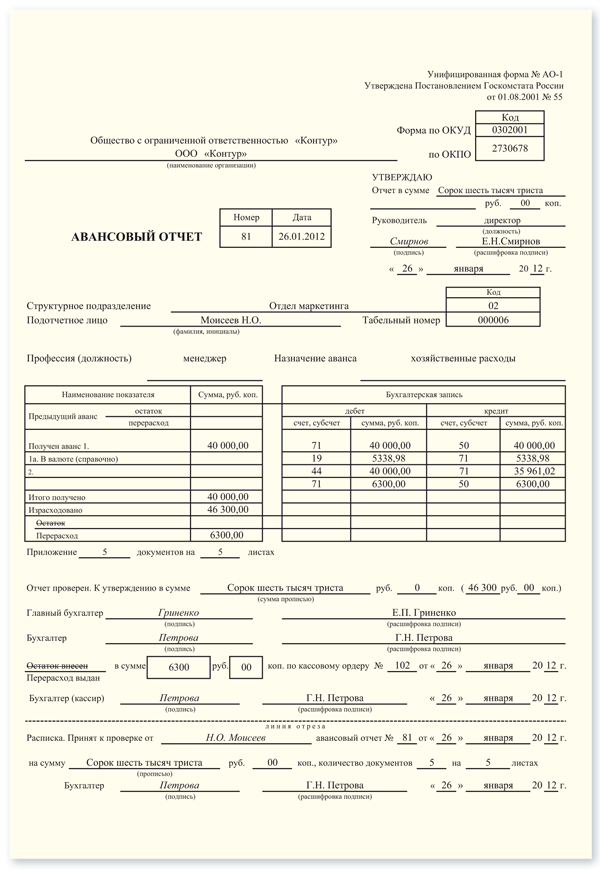

Образец заполнения формы №АО-1

Образец заполнения авансового отчёта (лицевая сторона)

В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Как составить

Авансовый отчёт заполняется после командировки и предъявляется в бухгалтерию предприятия не позднее чем через три дня по окончании командировки.

В авансовом отчёте выделяются как минимум четыре компонента:

- Центральная часть бланка — главная часть отчёта, в которой отражаются суммы произведённых расходов.

- Фиксация проверки авансового отчёта в бухгалтерии, где указывается размер суточных и итоговая сумма для расчёта, проверенная бухгалтером.

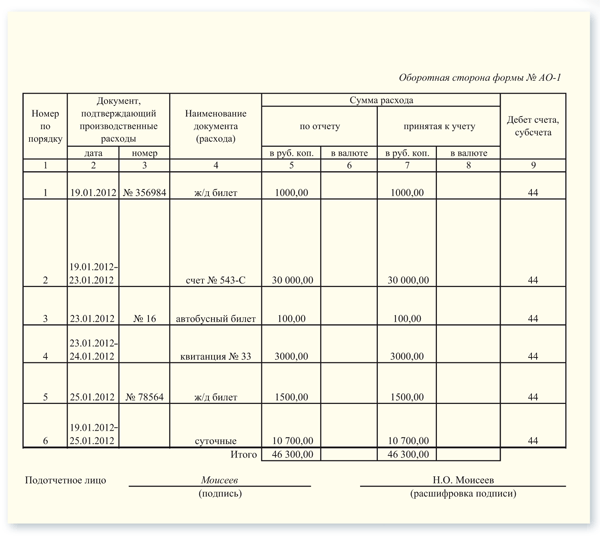

- Все документы, согласно которым указываются расходы, с указанием вида затрат, названия документа, номера и даты получения. В конце списка этих документов обязана стоять подпись подотчётного лица.

- Оригиналы всех документов, находящихся в списке, на которые ссылается командировочный в своём авансовом отчёте.

Пример заполнения авансового отчёта по командировке

Образец заполнения авансового отчёта (оборотная сторона)

Подписание и согласование документа

Авансовый отчёт о командировочных расходах подписывает подотчётное лицо — сотрудник, вернувшийся из командировки.

Авансовый отчёт проверяется на ошибки в бухгалтерии предприятия. После проверки документа и исправления возможных ошибок бухгалтер делает правильный расчёт сумм и составляет расписку о принятии отчёта с сопровождающими документами.

После этого бухгалтер выдаёт подотчётному лицу отрывную часть авансового отчёта. В ней указываются следующие сведения:

- фамилия, имя и отчество командировочного;

- номер отчёта;

- дата составления отчёта;

- сумма прописью командировочных расходов, вычисленная в строгом соответствии с имеющимися документами;

- количество принятых документов, составляющих авансовый отчёт;

- число листов в принятых документах.

После проверки авансовый отчёт подписывается бухгалтером и главным бухгалтером предприятия.

Проверенный отчёт предоставляется руководителю компании на утверждение. Для этого начальник ставит на лицевой стороне авансового отчёта подпись и указывает фамилию.

Только после прохождения всех перечисленных процедур авансовый отчёт о командировочных расходах принимается к учёту с последующей оплатой в кассе предприятия.

Можно ли оформить документ в электронном виде

В настоящее время, согласно с положениями статьи 6 закона № 63-РФ «Об электронной подписи» от 06.04.2011, авансовый отчёт разрешается составлять в электронном виде. И также в этом законе прописано, что такой «документ, составленный в электронном виде, подписывается простой электронной подписью или неквалифицированной электронной подписью». Причём подготовленный в электронном виде авансовый отчёт равносилен документу на бумаге, подписанному собственноручной подписью.

Составление авансового отчёта в электронном виде подразумевает присутствие у причастных к оформлению служебных лиц (подотчётного сотрудника, бухгалтера и главного бухгалтера), личных простых или усиленных неквалифицированных электронных подписей.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

Бухгалтерские проводки сумм авансовых отчётов на командировку

Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам. Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже.

Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса

| Дебет | Кредит | Содержание операции |

| 71 | 50 | Выданы денежные средства сотруднику под отчёт из кассы |

| 71 | 51 | На карту сотрудника перечислены подотчётные средства со счёта компании |

| 20 (26) | 71 | Отражены расходы на командировку |

| 10 | 71 | Отражены расходы на закупку ТМЦ |

| 19 | 71 | Отражён НДС по подотчётным расходам |

| 71 | 50 | Сотруднику возмещён из кассы перерасход по авансовому отчёту |

| 71 | 51 | На карту сотрудника перечислен перерасход со счёта компании |

Предъявление авансового отчёта по командировке относится к непременным условиям работы практически каждого предприятия. Составление этого важного документа регулируется трудовым и налоговым законодательством. Чтобы сделать корректный авансовый отчёт, работник должен приложить все оправдательные документы.