Основной налоговый режим для ИП и ООО

Основной режим присваивается автоматически при регистрации фирмы или предпринимателя, он удобен при осуществлении оптовой торговли, или если вы сотрудничаете с плательщиками НДС. Но одновременно этот режим и самый сложный в учёте и уплате налогов. Поэтому каждому бизнесмену следует разобраться, как составлять отчётность и уплачивать налоги на ОСНО.

Содержание

Что означает ОСНО

Стандартная система налогообложения — самая общая и самая непростая из всех действующих. Она предполагает выплату наибольшего количества налогов и требует ведения полной бухгалтерской отчётности и налогового учёта. Наверное, поэтому ОСНО присваивается автоматически всем при регистрации, писать заявление для присваивания этого режима не нужно.

В компаниях с этим режимом может работать любое количество работников, осуществляться разнообразная деятельность. На общей системе налогообложения необходимо выплачивать НДС, поэтому ИП и ООО на ОСНО предпочитают вести бизнес с теми, кто работает в аналогичных условиях.

Несмотря на трудоёмкость ОСНО, она привлекательна при сотрудничестве с контрагентами, которые также применяют этот налоговый режим. Есть у ОСНО весомые преимущества, если ИП занимается оптовой торговлей или импортирует в страну товары. ОСНО полезен также для организаций, имеющих льготы по налогу на прибыль.

Если принято решение о смене налогового режима, то полезно помнить, что перейти с ЕНВД на ОСНО можно, подав заявление до 5 января текущего года о снятии с учёта в качестве плательщика налога на вменённый доход. ИП оформляет заявление стандартной формы ЕНВД-4, организация использует бланк ЕНВД-3. Если же переход недобровольный (утрата права на применение ЕНВД), то он осуществляется автоматически с начала квартала, в котором произошла утрата права на ЕНВД.

Добровольный переход с патента на ОСНО выполняется в течение 5 дней после подачи соответствующего заявления. Если переход связан с утратой права применять патент, то ИП переходит на ОСНО с начала периода действия патента.

Перейти с «упрощёнки» на ОСНО можно в начале года, при этом ИП подаёт заявление об отказе применять УСН до 15 января. Переход, связанный с утратой права применять УСН, произойдёт с начала квартала, в котором это событие случилось.

Видео: как применяется ОСНО

Какие налоги должен заплатить ИП на ОСНО

ИП, являющийся гражданином РФ, уплачивает налог на доходы с физических лиц в размере 13%. Если ИП является нерезидентом РФ, то налог составляет 30%.

Резиденты — это физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

Кроме этого, уплачивается НДС, налог на имущество, находящееся в собственности физических лиц (2%), обязательные фиксированные платежи на пенсионное и медицинское страхование. Взносы в Пенсионный фонд и Фонд ОМС обязательны, в 2018 году они составляют 32385 рублей.

Таблица: перечень налогов предпринимателя на ОСНО

| Налог на доходы с физлиц | 13% |

| НДС | 0%; 10%; 18% |

| Налог на имущество физлиц | 0,1–2,0% |

| Взносы на пенсионное и медицинское страхование | 32385 руб. |

Налог на доходы физических лиц в размере 13% (или 30%) уплачивается с полученного в текущем году дохода, его величина равна произведению дохода за минусом налоговых вычетов на ставку налога.

Прибыль = Доход — (Доход — Налоговые вычеты) * Ставка налога.

Доходами считаются все поступления в денежной и материальной форме (ст. 208 НК РФ). Виды налоговых вычетов:

- профессиональный (расходы);

- стандартный;

- имущественный;

- социальный;

- инвестиционный.

Важнейшее значение для обычного ИП на общем режиме имеет профессиональный вычет: он позволяет учесть при расчёте налога все произведённые в процессе ведения бизнеса расходы. При этом ИП может уменьшить полученный доход:

- на все произведённые в процессе предпринимательской деятельности экономически обоснованные и подтверждённые документами расходы;

- на 20%, если не может документами обосновать свои расходы.

Все вычеты подтверждаются документально. У ИП есть возможность принять профессиональный вычет равным 20%, то есть считать, что его расходы составляют 20% от всех полученных доходов.

Каждый предприниматель может уменьшить полученный доход на 20% от суммы понесённых расходов

Авансовые платежи рассчитывает налоговая инспекция, она же присылает налоговое уведомление на сумму авансовых платежей. Они выплачиваются трижды:

- до 15.07 — за первые 6 месяцев работы;

- до 15.10 — за третий квартал;

- до 15.01 — за четвёртый квартал.

Важно также помнить, что если ставка налога на прибыль отличается по разным статьям дохода, то необходимо вести раздельный учёт и расчёт налогооблагаемой базы по каждому виду прибыли.

Какие налоги уплачивает ООО на режиме ОСНО

Организация, ведущая предпринимательскую деятельность на режиме ОСНО, обязана отчитаться о трёх основных видах налогов:

- налог на прибыль (20%);

- налог на имущество (до 2,2%, величина зависит от региона);

- налог на добавленную стоимость.

Ещё есть дополнительные налоги:

- НДФЛ (13% за нанятых работников);

- если есть в собственности земля, недвижимость или транспорт, то также налоги на землю, недвижимость, транспорт;

- во внебюджетные фонды (30% в ПФ, ФСС, ФОМС).

Госуда́рственный внебюдже́тный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение (ПФ РФ), социальное страхование (ФСС), охрану здоровья и медицинскую помощь (ФОМС).

Компаниям, находящимся на ОСНО, следует следить за изменениями ставок основных налогов. В приведённой ниже таблице представлены налоговые ставки для ООО, актуальные в 2018 году.

Таблица: виды налогов компании на ОСНО

| Налог на прибыль | 20% |

| Налог на имущество | до 2,2% (зависит от региона) |

| НДС | 0%; 10%; 18% |

| НДФЛ | 13% |

| Взносы за наёмных работников на пенсионное и медицинское страхование | 30% |

Видео: основной налоговый режим

Порядок отчётности ИП и ООО на ОСНО

Отчитываются на ОСНО в разные организации с определённой периодичностью. В календаре бухгалтера можно посмотреть все сроки сдачи налоговой и бухгалтерской отчётности в 2018 году.

Как отчитаться о налогах ИП на ОСНО

Важным моментом является ведение первичной документации, которая является основанием для сдаваемых деклараций, справок и форм отчётности. Важно также правильно вести учёт хозяйственных операций в книге учёта расходов и доходов. А вот перечень отчётов в 2018 году:

- декларация по НДС;

- отчёты во внебюджетные фонды;

- справка о доходах с физического лица (форма 2-НДФЛ);

- отчёт о доходах и расходах (форма 3-НДФЛ);

- отчёт о доходах нанятых физических лиц (форма 6-НДФЛ);

- сведения о среднесписочном количестве сотрудников (форма КНД-1110018);

- декларация по земельному налогу;

- декларация по транспортному налогу;

- книга учёта доходов и расходов индивидуального предпринимателя.

Декларацию о предполагаемом доходе по форме 4-НДФЛ следует сдавать после получения первой прибыли. Это необходимо для расчёта авансовых платежей. В следующий раз её потребуется оформить и сдать, если ожидается изменение объёмов получаемого дохода для корректировки сумм авансовых платежей. Если этого не сделать, сумму аванса будут начислять по фактическому доходу за прошлый год.

Таблица: сроки подачи отчётов по налогам для ИП

| Декларация по НДС | ежеквартально до 25 числа месяца, следующего после окончания квартала. Форма подачи — электронная. |

| 2-НДФЛ | один раз в год до 1 апреля. |

| 3-НДФЛ | один раз в год до 30 апреля. |

| 6-НДФЛ | один раз в квартал до последнего числа месяца, следующего после окончания квартала. |

| 4-НДФЛ | до 5 числа месяца, следующего после месяца получения первой прибыли. |

На любом режиме ИП может подать упрощённую отчётность. Такая необходимость возникает, например, если в отчётном периоде хозяйственная деятельность не велась. Но своевременно подавать декларации необходимо. Если у ИП на ОСНО нет сотрудников, то в указанные сроки сдаются отчёты:

- декларация НДС;

- форма 3-НДФЛ;

- среднесписочная численность в Росстат.

Если работники имеются, то список отчётов имеет следующий вид:

- декларация по НДС;

- отчёт по соцстрахованию;

- отчёт в Пенсионный фонд;

- персонифицированный учёт.

Отчёт по налогам организации на ОСНО

ООО готовит следующие виды отчётности:

- декларация по НДС;

- декларация по доходам ООО на прибыль (ст.289 НК РФ);

- декларация по налогу по собственное имущество (основные средства и жилые помещения, ст. 386 НК РФ);

- справка о доходах с физического лица (форма 2-НДФЛ);

- отчёт о доходах нанятых физических лиц (форма 6-НДФЛ);

- сведения о среднесписочном количестве сотрудников (форма КНД-1110018);

- декларация по земельному налогу;

- декларация по транспортному налогу.

Таблица: сроки и периодичность сдачи отчётности ООО

| Декларация по налогу на прибыль ООО | за 3, 6, 9 месяцев; годовой отчёт в конце марта, следующего за отчётным года. |

| Декларация по НДС | ежеквартально до 25 числа месяца, следующего после окончания квартала. Форма подачи — электронная. |

| Декларация на налог по собственному имуществу | за 3, 6, 9 месяцев; годовой отчёт в конце марта, следующего за отчётным года. |

| 2-НДФЛ | один раз в год до 1 апреля. |

| 3-НДФЛ | один раз в год до 30 апреля. |

| 6-НДФЛ | один раз в квартал до последнего числа месяца, следующего после окончания квартала. |

| 4-НДФЛ | до 5 числа месяца, следующего после месяца получения первой прибыли. |

Если в отчётном периоде компания не вела никакой деятельности, не было расчётных операций через банк, поступления и траты по кассе отсутствовали, то ООО может подавать отчёты по упрощённой схеме. Вместо декларации по доходам на прибыль сдаётся нулевая декларация, бухгалтерский баланс, отчёт в пенсионный фонд, отчёт по соцстрахованию.

Пример расчёта НДФЛ и взносов с ФОТ. Пусть водитель А. А. Петров получает заработную плату в размере 45000 рублей. Организация выплатит НДФЛ на сумму 45000 х 0,13 = 5850 рублей, платежи на пенсионное, социальное и медицинское страхование: 45000 х 0,3 = 13500 рублей.

Чтобы правильно начислять и выплачивать налоги на ОСНО, необходимо внимательно изучить соответствующие главы НК РФ

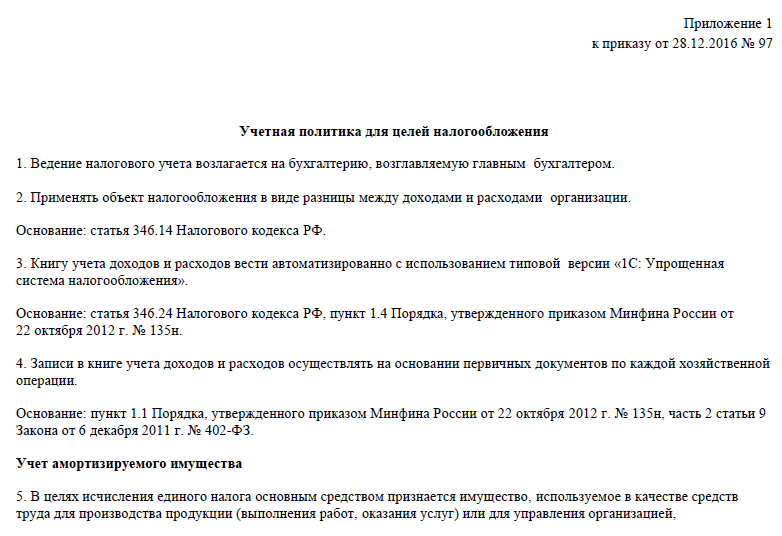

Учётная политика на ОСНО

Учётная политика — это свод правил, говорящих о том, как организовать учёт в своём деле или фирме. Закона, который бы регламентировал содержание учётной политики, нет, её написание — это практически личное дело каждого хозяйствующего субъекта. С одной стороны, наличие грамотно составленной учётной политики существенно облегчает взаимодействие с контролирующими органами и позволяет отстоять принятую систему учёта, с другой — требует учёта всех особенностей бизнеса и глубокой проработки вопросов оформления первичной документации.

Учётная политика ИП

Есть несколько общих правил по формированию учётной политики ИП на ОСНО:

- Форма — она может быть произвольная.

- Содержание — должны быть отражены все аспекты учёта, в том числе и способ формирования отчётов.

- Структура политики — определяется исходя из вида и особенностей ведения бизнеса.

- Объём — учитывается уровень детализации отчётов.

- Методы и способы бухучёта — если ИП не ведёт бухучёт, то они не описываются.

Особенно важно отразить в учётной политике нюансы ведения налогового учёта (что касается уплаты налогов — в первую очередь). Здесь нужно описать все не определённые законом моменты по признанию отдельных видов доходов, амортизационную политику, учёт товарно-материальных ценностей в статье расходов, правила оформления кассовых операций.

Разработанная учётная политика должна утверждаться внутренним приказом и соблюдаться из года в год.

Учётная политика для налогового учёта должна учитывать все особенности бизнеса и строго соблюдаться

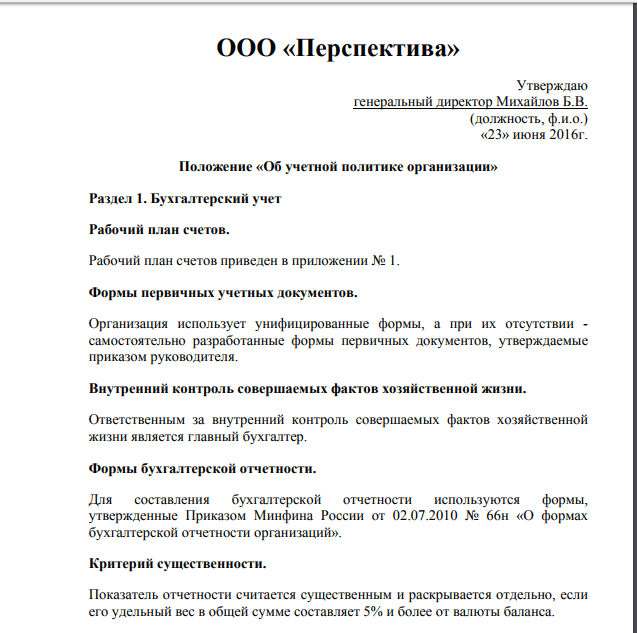

ИП и ООО на ОСНО, образцы

Учётная политика разрабатывается, утверждается распоряжением по организации и далее применяется в хозяйственной деятельности. Введение новой учётной политики возможно при каких-то коренных изменениях в деятельности организации. В остальных случаях изменения вносятся в рабочем порядке и утверждаются внутренними приказами и распоряжениями.

Правила составления учётной политики компании те же, что и для ИП: в документе следует чётче прописывать не зафиксированные законодательством нюансы. Изменяя положения учётной политики, вы фактически обязываете себя на пересмотр и пересчёт данных за прошедшие периоды, а вносимые дополнения позволяют вести учёт с нового периода в соответствии с дополнениями.

В учетной политике следует зафиксировать все спорные моменты по организации учёта

Основной режим для ИП и ООО часто оказывается выигрышным, особенно если ваши коллеги по бизнесу выплачивают НДС. Однако выплата налогов и предоставление отчётов в режиме ОСНО довольно трудоёмки. Справиться с задачей позволит грамотно составленная учётная политика, которая поможет найти правильное решение в спорных ситуациях.