Учёт фактов хозяйственной жизни при помощи первичной бухгалтерской документации в 2017 году

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Содержание

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

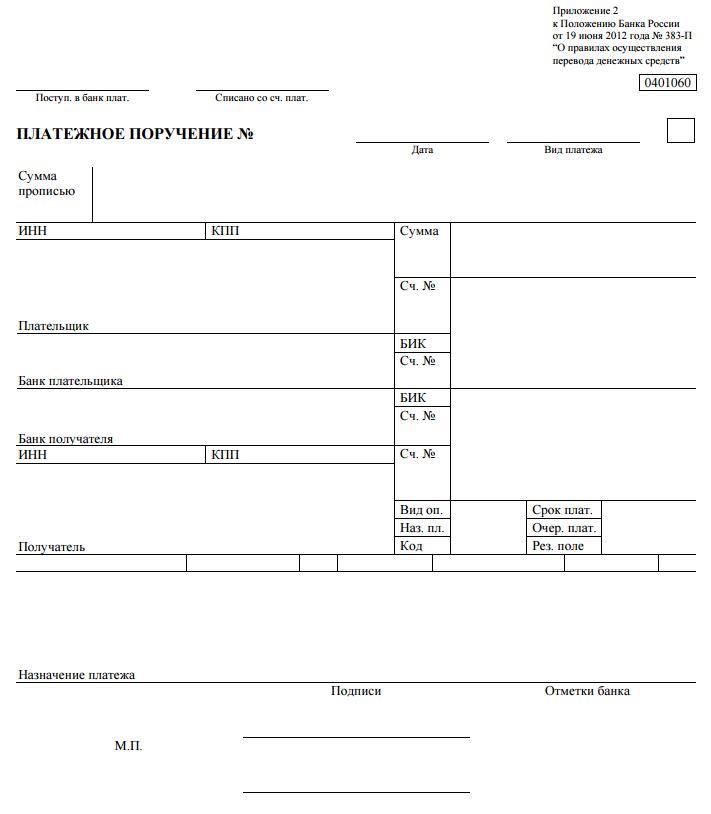

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

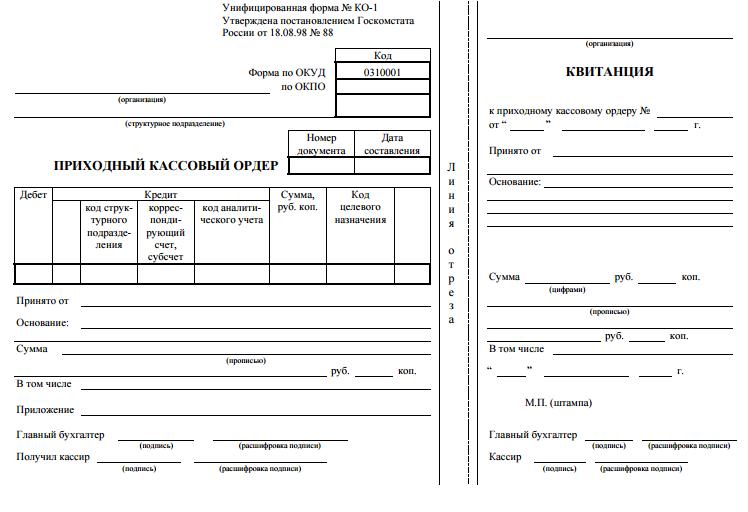

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

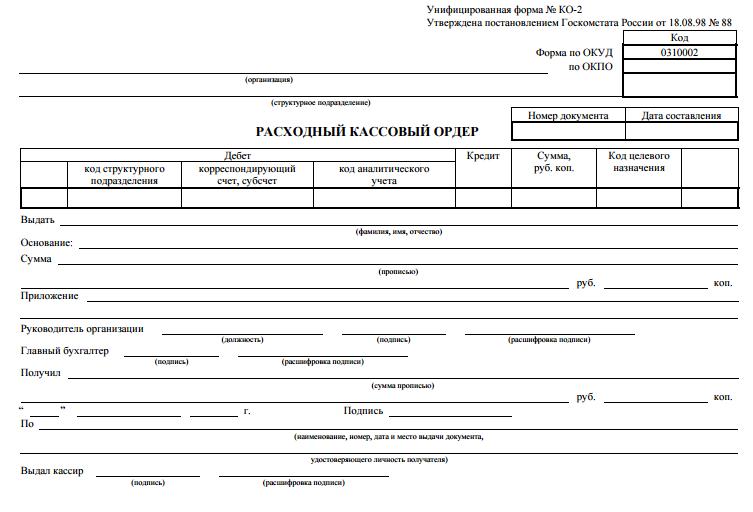

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Как заполнять товарные документы

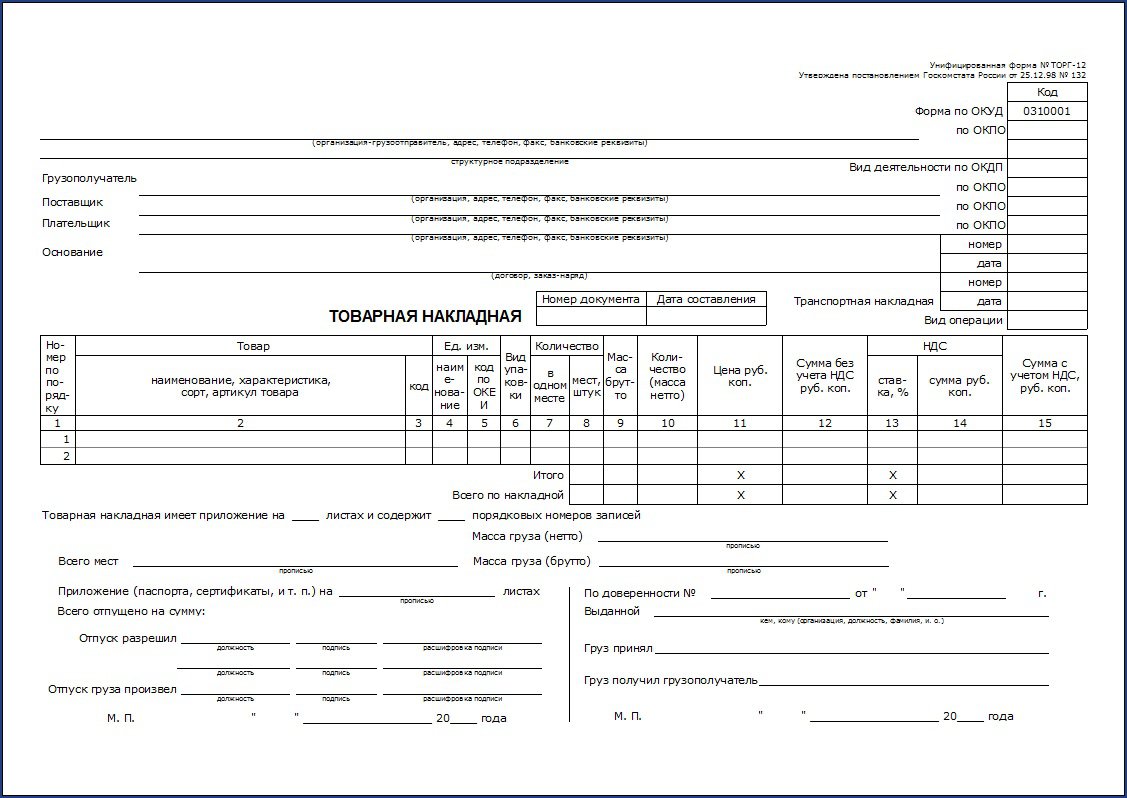

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

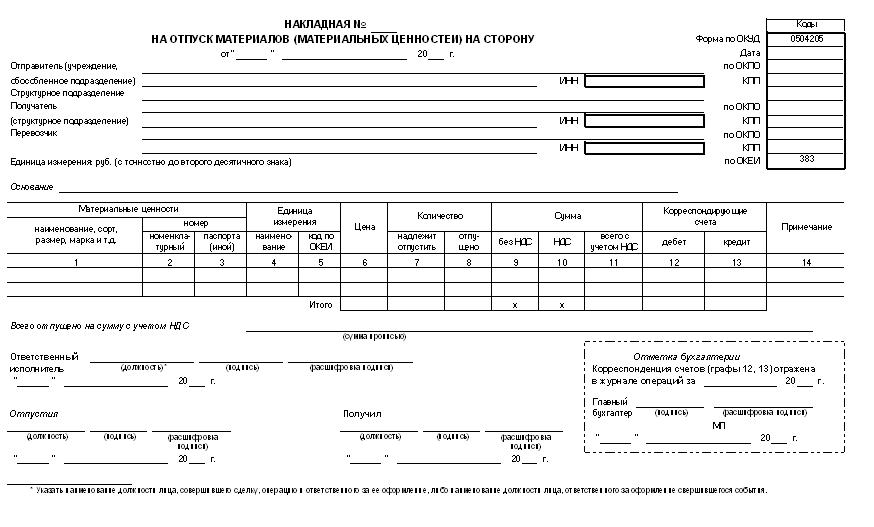

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.