Основные средства любят счёт: нюансы, сроки и порядок проведения инвентаризации ОС

Каждая компания рано или поздно сталкивается с необходимостью сверки имущества, в том числе основных средств. Для этих целей законом РФ предусмотрены нормы и правила проведения плановой и внезапной инвентаризации имущества.

Содержание

Процедура инвентаризации в организации

В переводе с латинского языка понятие «инвентаризация» означает опись. Так что же даёт инвентаризация основных средств (ОС) для целей бухгалтерского учёта? Во-первых — достоверную информацию о состоянии имущества компании. Во-вторых, проверяется наличие имущества по факту, сверяется его соответствие с данными бухучёта. Значение правильно проведённой инвентаризации трудно переоценить, поэтому относиться к этому мероприятию нужно серьёзно.

Особенности подготовки к мероприятию

Для начала созывается инвентаризационная комиссия. Естественно, что делается это на основании приказа руководителя. Все члены комиссии обязаны ознакомиться под подпись, что на них возложена столь ответственная миссия. Нелишним будет отметить, что это должны быть люди компетентные в порученном им деле. В состав комиссии обязательно входит бухгалтер, лица, ответственные за сохранность основных средств, начальник по административно-хозяйственной части (завхоз, комендант) и т. д.

Нормативная база для обеспечения инвентаризации на предприятии

Перечень российских нормативных документов, которые регламентируют проведение инвентаризации основных средств, состоит из:

1. Федерального закона № 129-ФЗ.

2. Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (утверждённое приказом Минфина России от 29 июля 1998 г. № 34н).

3. Методических указаний по инвентаризации имущества и финансовых обязательств (утверждённые приказом Минфина России от 13 июня 1995 г. № 49).

Актуально в 2017 году.

Инвентаризационная комиссия должна действовать в соответствии с требованиями нормативных документов и не забывать о правилах техники безопасности

Периодичность инвентаризации ОС

Возникает закономерный вопрос: как часто нужно проводить инвентаризацию основных средств? Согласно нормам «Методических указаний по инвентаризации имущества и финансовых обязательств» количество проверок, их периодичность и даты их проведения определяются руководителем компании. Сказанное выше не относится к обязательным инвентаризациям: особенности и методика их организации определяются правовыми актами РФ и отраслевыми стандартами.

Сроки, в которые необходимо проводить опись основных средств

Для начала стоит разделить понятия плановой и внеплановой описи. Если первая должна проводиться не реже одного раза в два-три года, то вторая — по мере необходимости.

Логично проводить инвентаризацию основных средств до составления годовой бухотчётности. Не проверяются объекты, опись которых проводилась в отчётном году после 1 октября (п.27 Положения «О ведении бухучёта и бухотчётности в РФ»).

Причины, по которым должна проводиться внезапная инвентаризация

Случаи, когда стоит провести внеплановую опись, приведены ниже:

- при смене или увольнении материально ответственных лиц. Опись производится непосредственно в день приёма-передачи полномочий другому материально ответственному лицу;

- если возникла порча, уничтожение, кража имущества компании, в том числе и в случаях стихийных бедствий;

- в момент реорганизации или ликвидации хозяйствующего лица.

Сроки проведения внеплановой инвентаризации не доводятся до сведения материально ответственных лиц. Понятно, что делается это с целью предупреждения фальсификации результатов проверки.

Если бухгалтерию интересует наличие изменений по одному или нескольким объектам основных средств, то сплошную опись делать необязательно. В таком случае проводится выборочная опись с составлением всех необходимых первичных документов.

Грамотное отражение бухгалтером итогов инвентаризации также важно, как и её правильное проведение

Проверяем порядок учёта и хранения оборудования

Законом РФ уже предусмотрен порядок организации описи основных средств. Поэтому не стоит изобретать велосипед, достаточно следовать предложенной инструкции.

Правила осмотра и пересчёта имущества

Итак, есть приказ руководителя. Все члены комиссии ознакомлены об участии в инвентаризации основных средств. А вот теперь — внимание. Никогда не упускайте из вида технику безопасности. Зачем бухгалтеру знать правила охраны труда в производственном отделе? В повседневной практике они ему ни к чему. А вот при инвентаризации — очень даже пригодятся всем участникам комиссии. Заставьте их прослушать инструктаж о безопасном поведении при описи. А после инструктажа — обязательная подпись в специальном журнале.

Важный момент: все члены комиссии, перечисленные в приказе руководителя, должны принять участие в описи основных средств.

К моменту инвентаризации у комиссии на руках должны быть:

- документы производителя и поставщика основных средств (например, техпаспорта);

- специальные регистры аналитического учёта основных средств. К ним относятся инвентарные карточки, книги, описи;

- документы на арендованное имущество или ОС, принятые на ответственное хранение.

Если каких-то документов не хватает, то их нужно восстановить (получить их копии).

Видео: как провести инвентаризацию имущества

Технология проведения проверки

Итак, приступаем непосредственно к описи имущества. Перечислим, на что стоит обратить внимание в ходе инвентаризации:

- следует внимательно осмотреть проверяемые объекты;

- необходимо сравнить наличие и отражение в бухучёте;

- важно проверить техническое состояние всех ОС.

В описи указывается:

- полное наименование проверяемого объекта. Если в процессе эксплуатации объект был модифицирован, реконструирован или изменён другим способом, то в описи указывается новое наименование (согласно документам). Это касается и всех последующих пунктов;

- назначение объектов;

- инвентарные номера ОС;

- технические (эксплуатационные) показатели.

Инвентаризация основных средств на предприятии должна проводиться в строгом соответствии с графиком

Сличение данных и выявление неучтённого имущества

Если комиссия находит, что сведения неполны или неточны, то сразу же вносится пометка о дополнениях и изменениях. Например, при надстройке здания или сносе старых построек уточняется сумма увеличения или, наоборот, снижения оценочной стоимости объекта.

Как быть, если выявлены объекты, непригодные для дальнейшего использования? Для этих целей заполняется отдельная опись. В ней указаны дата ввода объекта в эксплуатацию и дата вывода. Основное средство приходит в непригодность для использования по ряду причин. И эти причины также указываются (например, износ, нерентабельность восстановления, порча и прочее).

Объекты, не принадлежащие компании на правах собственности (например, взятые в аренду), вносятся в отдельную опись.

Если имущество передано в аренду, то всё равно оно числится на балансе арендодателя. В таком случае комиссия ведёт учёт этих объектов, принимая в расчёт их количество и стоимость.

Все неучтённые основные средства, выявленные при инвентаризации, должны быть оприходованы надлежащим образом

Документальное оформление инвентаризации основных средств в ООО

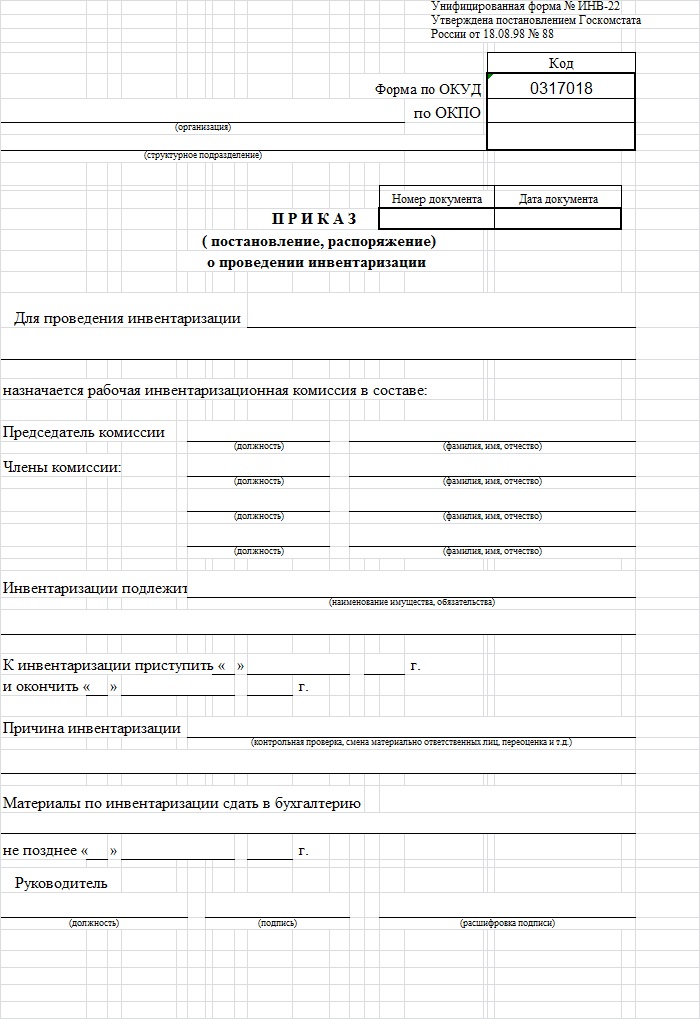

Любая инвентаризация начинается с составления распоряжения о её проведении. Обычно оно оформляется в форме приказа. Пример документа приведён ниже.

Форма приказа о проведении инвентаризации основных средств

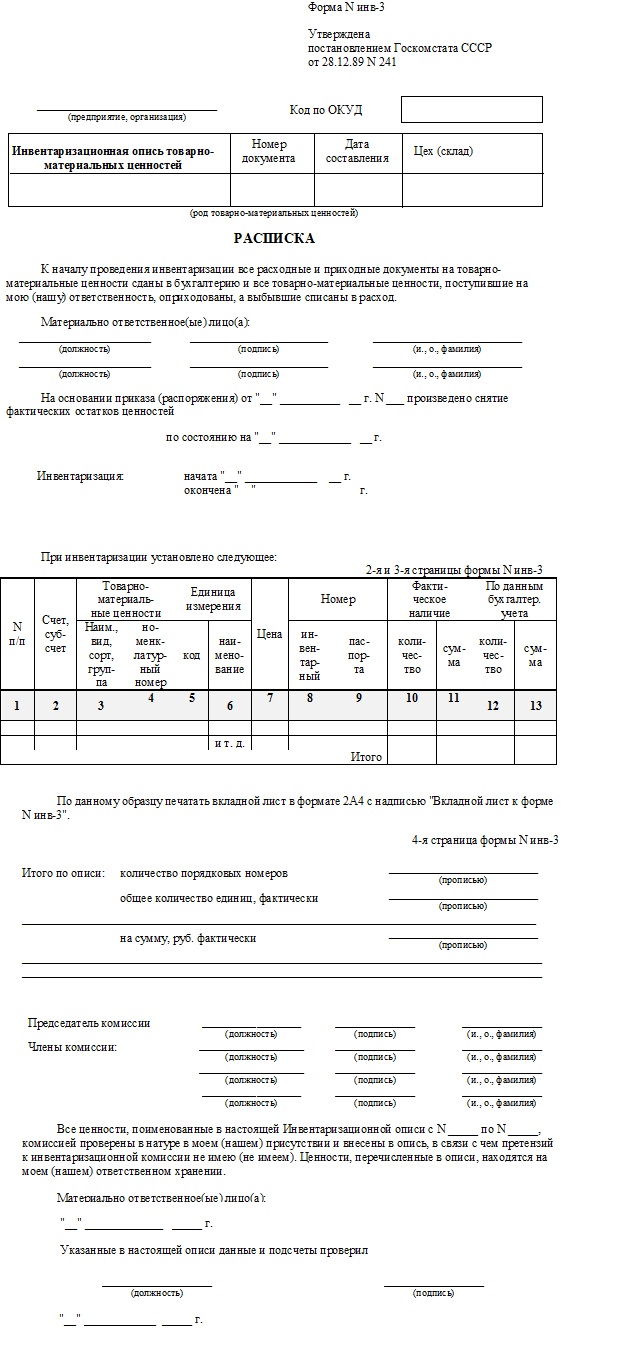

Бланк инвентаризационной описи основных средств

Недостаточно просто пересчитать имущество: результаты любой инвентаризации следует зафиксировать документально. С этой целью должны составляться специальные инвентаризационные описи. Бланк одной из них приведён ниже.

Бланк описи при инвентаризации основных средств

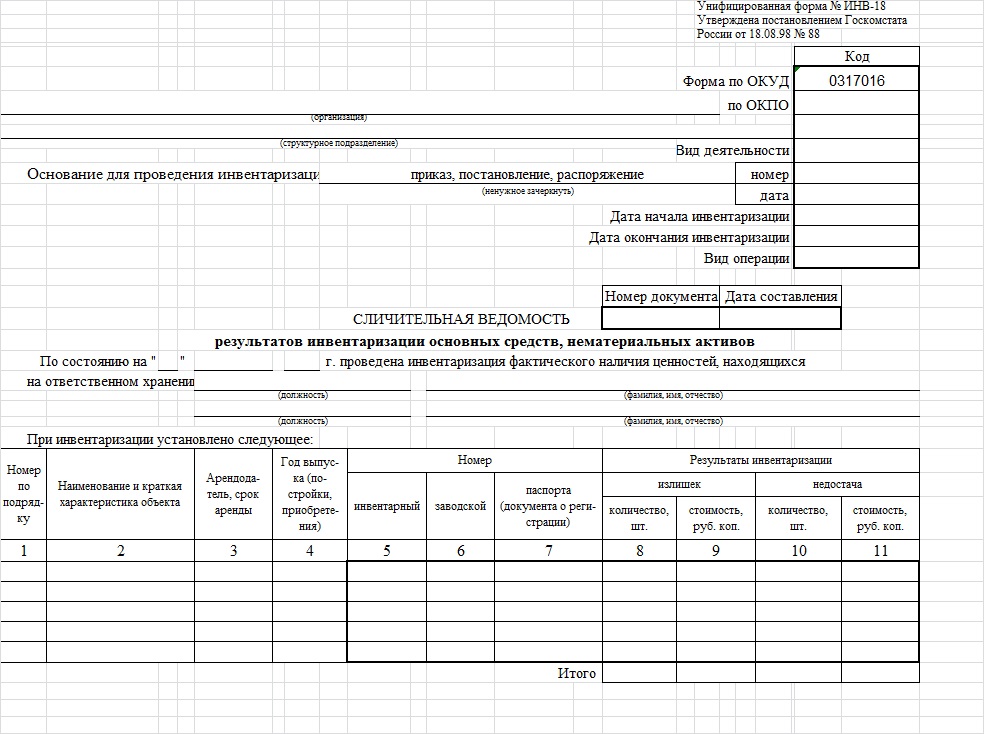

Образец сличительной ведомости

По итогам инвентаризации ОС сотрудниками должны осуществляться различные процедуры, направленные на то, чтобы привести в соответствие бухгалтерские регистры учёта имущества и его фактическое наличие. С этой целью составляют сличительную ведомость, на основании которой могут проводиться переоценка, ремонт, списание или оприходование основных средств.

Бланк сличительной ведомости при проведении инвентаризации основных средств

Отражение результатов

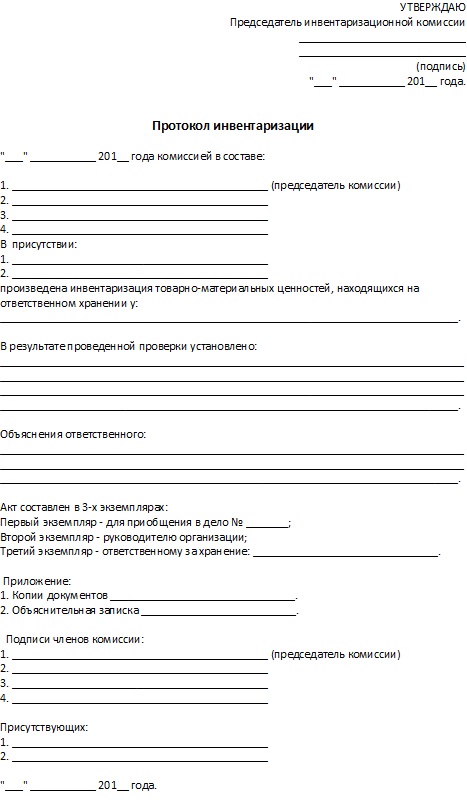

Комиссия поработала на совесть. Все основные средства проверены, документы прошли сверку, итоговая сличительная ведомость заполнена. В общем, всё сделано по инструкции. Заключительный этап работы комиссии — составление протокола выполненных работ (в трёх экземплярах). Этот протокол довольно прост для заполнения. Ниже приводится образец бланка.

Бланк протокола инвентаризации основных средств

Видео для бухгалтера: методика заполнения документов по инвентаризации в 1С

Как выявить нарушения и оформить их

Выявленные при сверке расхождения фактического наличия имущества с данными учёта необходимо распределить по бухгалтерским счетам.

Таблица: бухгалтерские проводки для оприходования излишков и списания недостачи

| Дебет | Кредит | Суть проводки |

| 01/2 | 01/1 | Списывается первоначальная стоимость основного средства |

| 02 | 01/2 | Списана сумма амортизации по данному основному средству |

| 94 | 01/2 | Учтена остаточная стоимость выбывшего основного средства |

| 73 | 94 | Отнесение выявленной недостачи за счёт виновных лиц |

| 91/2 | 94 | Если виновники не установлены или суд отказал во взыскании с них убытков, то сумма недостачи включается в состав прочих расходов |

| 01 | 91–1 | Оприходовано основное средство, выявленное в процессе инвентаризации (по рыночной стоимости с учётом амортизации) |

Видео: этапы инвентаризации, нюансы процесса, итоговые акты

У неопытных сотрудников компании понятие «инвентаризация» вызывает поначалу чувство растерянности. Однако, как показывает практика, все справляются с этой процедурой на отлично: ведь для регулирования этой процедуры имеются соответствующие нормативные документы. Всё, что вам остаётся — скрупулёзно следовать им.