Налоговый режим ЕНВД для индивидуальных предпринимателей

Государство заботится о малом бизнесе, предоставляя предпринимателям возможность работать с применением льготных режимов обложения налогом и тем самым экономить на обязательных платежах в бюджет. К числу таких специальных режимов относится и ЕНВД, в народе известный также как вменёнка. Понимание принципиальных различий между системами налогообложения поможет бизнесмену правильно определиться с выбором наиболее выгодной для него. А знание условий перехода на спецрежим позволит спланировать работу компании и финансовые потоки на некоторое время вперёд.

Содержание

Что такое ЕНВД для ИП

Аббревиатура ЕНВД расшифровывается как единый налог на вменённый доход и относится к одному из специальных режимов обложения налогом. Этот режим позволяет бизнесмену уплачивать в бюджет налоговые платежи, основываясь не на фактически полученном доходе, а на предполагаемом. Он рассчитывается по определённым для каждого вида деятельности целевым показателям. Эти показатели могут быть различными для разных видов бизнеса, соответственно, и величина планируемого дохода будет отличаться. Базовая доходность привязывается к физическим показателям и определяется как условная ежемесячная доходность на единицу физического показателя, оцениваемая в рублях. В качестве физического показателя могут выступать, например:

- площадь зала, в котором происходит обслуживание посетителей заведения общественного питания;

- количество посадочных мест;

- число наёмных сотрудников;

- количество единиц транспорта в собственности предприятия.

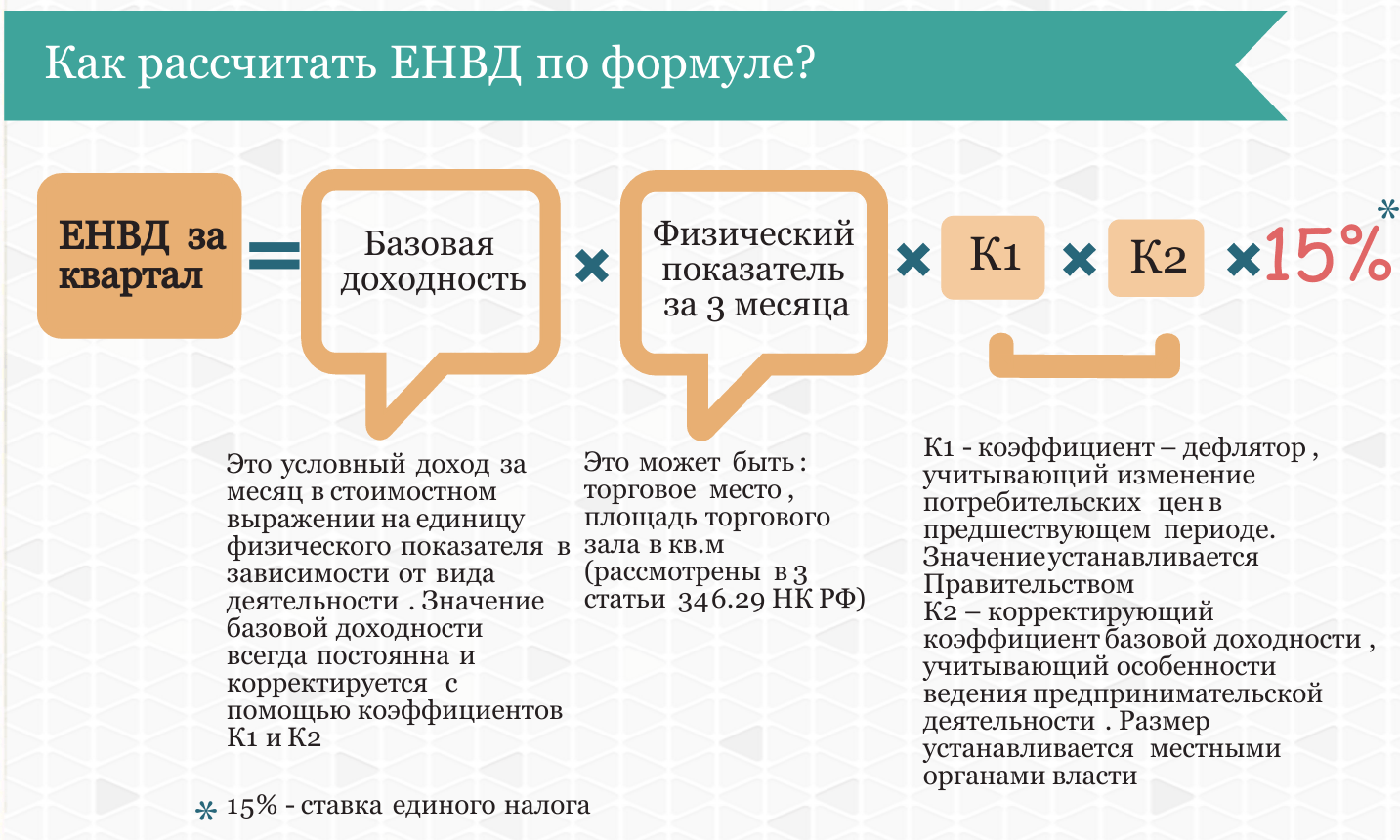

Сам вменённый налог вычисляется с применением условной формулы: ФП * БД * Кфт1 * Кфт2 *15% = вменённый доход за один месяц.

В этой формуле фигурируют следующие показатели:

- ФП — упомянутый ранее физический показатель.

- БД — базовая доходность в месяц на единицу ФП, оценённая в рублях.

- Кфт1 — показатель-дефлятор, назначаемый ежегодно приказом Министерства экономического развития РФ.

- Кфт2 — понижающий показатель, принимаемый ежегодно региональными властями (может варьироваться в диапазоне от 0,005 до 1).

Вменённый налог рассчитывается по стандартной формуле, но с применением коэффициентов в зависимости от региона и вида деятельности

Работа по системе ЕНВД позволяет предпринимателям не платить следующие налоги:

- налог на доходы физических лиц;

- налог на добавленную стоимость (кроме уплачиваемого при ввозе товара в РФ);

- налог на имущество физлиц, используемое для извлечения прибыли при ведении бизнеса.

Предприниматели, работающие с применением этого режима, представляют налоговую отчётность 4 раза в году. Кроме того, ЕНВД позволяет снизить сумму налоговых выплат, приняв в зачёт страховые платежи, которые ИП делает в страховые фонды за себя и за своих наёмных сотрудников. Использование вменённого режима позволяет бизнесменам работать без обязательного использования кассового аппарата, но с применением лишь бланков строгой отчётности (БСО) до середины 2018 года.

В отличие от других льготных систем налогообложения, спецрежим ЕНВД применяется в отношении не всего предприятия, а конкретных видов деятельности. Если ими исчерпывается работа ИП, он отчитывается только по ЕНВД. В остальных же случаях можно успешно совмещать этот режим, например, с УСН. Но налоговые отчисления и отчётность должны вестись отдельно.

Кто может применять ЕНВД и какие виды деятельности попадают под вменёнку

Полный перечень видов деятельности, работая по которым предприниматели имеют возможность применять спецрежим ЕНВД, перечислен в базовом законе (смотри пункт 2 статьи 346.26 НК РФ). Однако региональные власти обладают полномочиями вносить дополнения в этот перечень видов деятельности, равно как и предъявлять к бизнесменам дополнительные требования, которые должны быть соблюдены для применения льготного режима обложения налогом. Кроме того, в регионах имеют право и изменять налоговую ставку, уменьшая её для отдельных случаев с 15% аж до 7,5%.

ЕНВД применять выгодно, когда доход по определённому виду деятельности прогнозируем

Работать с применением этой системы позволяется не всем бизнесменам, а только тем, чья деятельность согласуется с озвученным в законодательстве перечнем требований:

- среднесписочная численность наёмных работников — не больше ста человек;

- доля участия иных организаций — не больше 25% (за исключением потребкооперации и компаний, в которых больше половины работников являются инвалидами);

- ИП не является плательщиком сельхозналога;

- плательщик налога не относится к категории крупнейших;

- деятельность не ведётся в рамках договора простого товарищества, совместной деятельности либо доверительного управления;

- площадь зала для обслуживания клиентов не превышает 150 квадратных метров.

Таблица: коды предпринимательской деятельности ЕНВД

| Коды деятельности для ЕНВД | Тип деятельности |

| 01 | Оказание услуг бытового характера |

| 02 | Оказание услуг ветеринарного характера |

| 03 | Оказание услуг по ремонту, техобслуживанию и помывке авто- и мототранспорта |

| 04 | Оказание услуг по передаче во временное использование площадей для стоянки автомототранспортных средств, а также по обеспечению сохранности автомототранспортных средств на платных стоянках |

| 05 | Оказание услуг по перевозке грузов с использованием автомобильного транспорта |

| 06 | Оказание автотранспортных услуг по перевозке граждан |

| 07 | Торговля в розницу, выполняемая через пункты стационарной торговой сети, которые имеют площади для торговли |

| 08 | Торговля в розницу, выполняемая через объекты стационарной торговой сети, которые не имеют площадей для торговли, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превосходит пяти квадратных метров |

| 09 | Розничная торговля, выполняемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превосходит пять квадратных метров |

| 10 | Развозная розничная торговля и торговля вразнос |

| 11 | Оказание услуг общественного питания через пункт организации общественного питания, имеющий зал обслуживания посетителей |

| 12 | Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

| 13 | Распространение наружной рекламы с применением рекламных конструкций (кроме электронных табло и рекламных конструкций, в которых смена картинки выполняется в автоматическом режиме) |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

| 15 | Распространение наружной рекламы с использованием электронных табло |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

| 17 | Оказание услуг по временному размещению и проживанию |

| 18 | Оказание услуг по предоставлению во временное владение и (или) в пользование торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

| 22 | Реализация товаров с использованием торговых автоматов |

Подробнее о кодах предпринимательской деятельности в статье — Коды видов предпринимательской деятельности для режима ЕНВД и их расшифровка.

Видео: что такое ЕНВД

Изменения по вменённому налогу для ИП в 2018 году

В 2018 году в законодательстве, определяющем применение режима ЕНВД, произошли следующие базовые изменения:

- было назначено новое значение коэффициента-дефлятора, применяемого в формуле расчёта ЕНВД (Кфт1);

- были установлены дополнительные вычеты и льготы по установке онлайн-касс для предприятий, работающих с применением режима ЕНВД;

- изменилась структура соответствующей налоговой декларации;

- изменились правила регулирования деятельности потребительских кооперативов, работающих с применением ЕНВД-режима.

Действующее законодательство позволяет предприятиям, работающим с применением режима ЕНВД, до 1 июля 2018 года не использовать онлайн-кассы, применяя вместо них устройства для выдачи товарных чеков либо выписывая эти чеки от руки. Принятые на 2018 год поправки позволяют отсрочить введение онлайн-касс для некоторых категорий бизнеса ещё на год, а именно до 1 июля 2019 года. Это новое правило распространяется на всех плательщиков ЕНВД, кроме тех, что работают в сфере розничной торговли и общественного питания, а также для тех ИП, которые не имеют наёмного персонала.

За ИП на ЕНВД сохраняется право работать без кассового аппарата

Предприятия розничной торговли в 2018 году наделены возможностью использовать налоговый вычет, равняющийся затратам на установку онлайн-касс. На эту сумму может быть уменьшен вменённый налог, вычисленный по упомянутой выше формуле. Размер вычета ограничен суммой в 18 000 рублей за одну онлайн-кассу, что соответствует стоимости онлайн-кассы начального уровня, подготовленной к использованию в небольшом сервисном центре либо магазине. Необходимость отражать вычеты в налоговых декларациях приводит к соответствующим изменениям и в этих документах.

Для применения описанного налогового вычета ИП должен зарегистрировать кассовый аппарат в фискальных органах в период с 1 февраля 2017 года по 1 июля 2019 года. В случае когда речь идёт об ИП, использующем труд наёмного персонала и работающем в сегменте общественного питания либо торговли в розницу, кассовый аппарат полагается регистрировать в период с 1 февраля 2017 года по 1 июля 2018 года.

К затратам на приобретение онлайн-касс могут быть отнесены:

- расходы на приобретение самого устройства, фискального накопителя, а также управляющего программного обеспечения;

- услуги мастеров по установке, настройке и текущему обслуживанию онлайн-касс.

Стоит отметить, что рассматриваемая льгота сохраняется и при совмещении ЕНВД с другими налоговыми режимами при условии ведения раздельного учёта.

Для потребительских кооперативов в 2018 году до 2021 года продлены сроки применения режима ЕНВД. Потребкооперативы позволяют физическим и юридическим лицам объединяться для решения разнообразных хозяйственных задач, к которым относится и извлечение прибыли в таких областях, как кредитование, строительство и сельское хозяйство.

Срок отмены режима ЕНВД также перенесён на 2021 год (смотри статью 2 закона от 02 июня 2016 года № 178-ФЗ).

Видео: изменения в системе ЕНВД на 2018 год

https://youtube.com/watch?v=3X0Su89breEПорядок перехода на ЕНВД

Порядок перехода на ЕНВД устанавливается статьёй 346.28 НК РФ. Выбор режима обложения налогом является добровольным делом предпринимателя или предприятия. Чтобы перейти на режим работы ЕНВД, бизнесмен прежде всего должен проверить своё предприятие на соответствие озвученным выше требованиям, и только после этого приступать к активным действиям.

Заявление о переходе на ЕНВД в фискальные органы требуется подавать не позже пяти дней со дня начала непосредственной бизнес-деятельности (открытия торгового предприятия, начала деятельности по перевозке грузов либо пассажиров и тому подобное) по этому режиму обложения налогом (смотрите статью 346.28 НК РФ). Если деятельность уже велась ранее на другом налоговом режиме, переход возможен только с начала нового календарного года.

Стоит отметить дополнительно, что законодательством не допускается постановка на учёт с применением вменённого непосредственно при регистрации ИП либо ООО. Эта опция доступна лишь для режимов ПСН и УСН.

После направления в налоговую заявления с просьбой о постановке на ЕНВД-учёт бизнесмен в срок не больше пяти дней должен получить из фискальных органов уведомление о применении ЕНВД, подтверждающее факт принятия фирмы на учёт. При этом датой постановки на учёт должна быть прописана именно та дата, что была указана в заявлении бизнесмена.

В случае если уведомление по каким-то причинам выдано не было, необходимо его обязательно истребовать. В некоторых ситуациях инспекторы налоговых органов нарушают сроки постановки на учёт ЕНВД, а по истечении налогового периода требуют уплаты налога по ОСНО либо УСН.

Чтобы начать применять ЕНВД, нужно подать заявление в налоговую службу

Заявление на применение ЕНВД полагается направлять не в ИФНС по месту регистрации ИП, а непосредственно в то отделение фискальных органов, которое отвечает за территорию, где предприниматель планирует работать с применением данного режима. Исключением могут служить лишь передвижная торговля, перевозки и услуги по размещению рекламы на транспортных средствах. Перечисленные виды деятельности допускают подачу заявления по месту регистрации бизнеса. Заявление разрешается подавать лично, посредством почтового отправления либо через интернет.

Как составить заявление

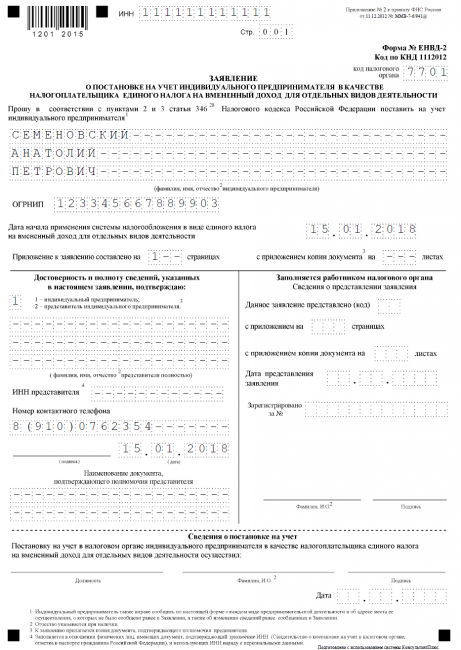

Чтобы составить заявление, прежде всего необходимо скачать актуальный бланк. Формы доступны по ссылкам и различны для ООО (ЕНВД-1) и для ИП (ЕНВД-2). Бланк заявления для ИП представляет собой двухстраничный документ со стандартного вида полями.

На странице 1 указываются:

- Идентификационный номер налогоплательщика (ИНН).

- Код налоговой, куда подаётся заявление.

- Фамилия, имя и отчество ИП.

- Основной государственный регистрационный номер индивидуального предпринимателя.

- Фактическая дата начала применения системы ЕНВД.

- Контактный телефон (без пробелов и прочерков).

- Количество страниц приложения (если их две, пишется «2—»).

- Дата подачи заявления и подпись самого предпринимателя или его представителя (при подаче заявления через доверенное лицо нужна будет нотариально заверенная доверенность, его паспорт и личные данные).

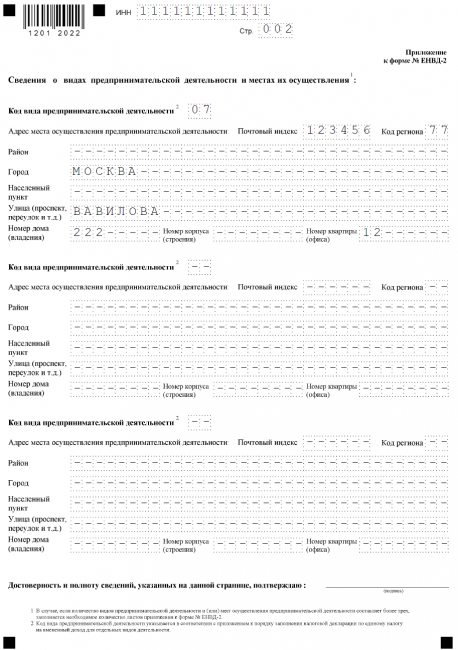

Особое внимание стоит обратить на заполнение страницы 2 формы, где упоминается код вида предпринимательской деятельности. Ни в коем случае нельзя путать этот код с привычным многим кодом ОКВЭД. Здесь имеется в виду особый двузначный ЕНВД-код. Указывая место осуществления предпринимательской деятельности, необходимо называть именно то место, где предприниматель планирует работать (фактический адрес магазина, столовой или сервисной мастерской). Данное правило не касается только бизнеса, который занимается розничной торговлей разносного или разъездного характера, грузовыми либо пассажирскими перевозками, а также размещением рекламы на транспортных средствах. Для перечисленных видов деятельности в заявлении допускается указывать адрес регистрации ИП, поскольку точно определить адрес осуществления деятельности не представляется возможным.

Фотогалерея: образцы заполненных заявлений о переходе на ЕНВД для ИП и ООО

-

- Заполнение заявления о переходе на ЕНВД не требует никаких специальных знаний и навыков

-

- На странице 2 указывается не код ОКВЭД, а специальный ЕНВД-код деятельности

-

- На странице 1 указываются данные о предприятии

-

- Форма заявления для ООО немного отличается от формы для ИП

Платежи ИП на ЕНВД в бюджет

Работа по системе ЕНВД позволяет предпринимателям, не использующим труд наёмных работников, не платить следующие налоги:

- на доходы физлиц;

- НДС (кроме уплачиваемого при ввозе товара в РФ);

- на имущество физлиц, используемое при ведении бизнеса.

Исключением является лишь налог с кадастровой стоимости имущества. Освобождение от налогов распространяется только на ту деятельность, что была переведена на вменённый режим. Земельный и транспортный налоги полагается выплачивать без исключений. ИП без работников обязаны также выполнять регулярные платежи на собственное медицинское и пенсионное страхование. Взносы на социальное страхование предприниматель выплачивает исключительно по собственному желанию.

Предприниматели, содержащие наёмный персонал, обязаны выполнять все те же платежи, что и ИП без сотрудников. Помимо этого, ИП является налоговым агентом для своих работников и обязан уплачивать за них в казну НДФЛ. К числу обязательных платежей за работников относятся также пенсионные взносы, выплаты на медицинское и на социальное страхование.

В счёт налога могут быть приняты выплачиваемые страховые взносы. При этом ИП без работников имеет право уменьшить исчисленный налог на 100% страховых платежей, уплаченных за себя, а ИП с наёмным персоналом может уменьшить налог лишь на 50% от суммы страховых взносов, уплаченных в фонды за нанятых работников.

Вменённый налог предприниматель выплачивает 4 раза в год, не позже 25 числа месяца, следующего за окончанием квартала. Декларацию по нему полагается сдавать тоже поквартально, но не позже 20 числа того же месяца. Приведём сроки сдачи ЕНВД-отчётности в 2018 году:

- за 1 квартал — не позже 20 апреля 2018;

- за 2 квартал — не позже 20 июля 2018;

- за 3 квартал — не позже 22 октября 2018;

- за 4 квартал — не позже 21 января 2019.

С 1 квартала 2017 года подавать декларацию надо по обновлённой форме, скачать которую можно по ссылке.

Видео: как вычислить налоги на ЕНВД

Налоговый и бухгалтерский учёт для ИП на ЕНВД

Законом не диктуется требование непременного ведения бухгалтерского учёта для предприятий, работающих с применением режима ЕНВД. Для таких ИП обязательно лишь учитывать расходы, доходы и объекты, облагаемые налогом так, как того требует налоговая инспекция. При проверках со стороны фискальных органов могут быть затребованы документы, описывающие деятельность исследуемого предприятия. К их числу относятся документы:

- описывающие поступление доходов;

- подтверждающие расходы;

- необходимые для исчисления налогов;

- обязательные для перечисления или удержания налогов.

Согласно Налоговому кодексу, их полагается хранить на протяжении четырёх лет. Если названные документы не будут представлены в положенный срок по требованию налоговиков, ИП может получить штрафные санкции. С другой стороны, при вычислении размеров налоговых платежей не нужны товарные накладные, акты выполненных работ, договора с контрагентами, поэтому подобные документы бизнесмен вправе не представлять.

Если предприниматель, например, сдаёт торговое помещение, его деятельность соответствует кодам ЕНВД 18 или 19. Подтверждением правомерности применения налоговых ставок именно для этого вида станут договоры аренды и планы помещений. При этом в них должны быть чёткие схемы с обозначением торговых и подсобных помещений. Если эти документы отсутствуют, налоговики могут решить, что ИП сам ведёт торговлю на этих точках. Или же складские помещения засчитают как торговые. Тогда и налоговые ставки будут уже другими (в сторону увеличения).

Бизнесмены, работающие с применением ЕНВД, согласно законодательству, обязаны также следовать порядку по выполнению расчётно-кассовых операций в наличной и безналичной формах и хранить соответствующие кассовые книги в течение оговорённых законом сроков.

Можно ли ЕНВД совмещать с другими налоговыми режимами

ЕНВД можно совмещать с другими налоговыми режимами, но при условии ведения раздельного учёта для деятельности по каждому из режимов.

Так, ЕНВД может быть совмещён с ОСНО. В качестве примера можно привести деятельность автосервиса. С одной стороны, он оказывает услуги по обслуживанию автотранспорта (режим ЕНВД). А с другой стороны, одновременно занимается оптовой продажей автозапчастей (режим ОСНО).

Совмещение ЕНВД с УСН возможно, например, в торговле, когда в одном регионе компания ведёт розничную офлайн-торговлю с применением режима ЕНВД, а в другом регионе продаёт тот же товар посредством интернет-магазина (УСН).

ЕНВД может совмещаться с ПСН, в этом случае необходимо принимать во внимание изменение допустимого лимита по количеству наёмного персонала. В случае совмещения ЕНВД и ПСН число наёмных сотрудников не может превышать 15 человек. ЕНВД может совмещаться и с режимом ЕСХН.

Видео: особенности формирования учётной политики при совмещении ЕНВД и УСН

Как ИП снять с учёта ЕНВД

При определённых обстоятельствах у предпринимателя может возникнуть необходимость снять предприятие с учёта по ЕНВД. Это действие непременно потребуется совершить, если бизнес по каким-то причинам перестал соответствовать хотя бы одному из перечисленных в законе критериев применимости вменённого режима. Перейти на другой режим можно и по финансово-экономическим причинам.

Чтобы сняться с ЕНВД-учёта, необходимо составить специальное заявление, в котором должны быть указаны дата и причина снятия с учёта (прекращение деятельности либо смена налогового режима). Заявление полагается подавать в фискальные органы не позднее пяти дней с момента возникновения ситуации, в которой применение ЕНВД становится противозаконным. Если требования закона соблюдены, но ИП просто невыгодно вести деятельность по ЕНВД, переход делается по завершении календарного года. Новая система будет применяться уже с 1 января. Для организаций предусмотрена форма заявления ЕНВД-3, а для индивидуальных предпринимателей — ЕНВД-4. Скачать бланк для ИП можно с сайта фискальных органов по приведённой ссылке. Правила заполнения такие же, как и при постановке на учёт: первая страница — данные предпринимателя, вторая и последующие — виды деятельности.

В заявлении указываются данные ИП и причина снятия с учёта в качестве плательщика ЕНВД

В свою очередь, налоговые органы обязаны в пятидневный срок со дня получения заявления выдать предпринимателю на руки либо отправить почтой на указанный адрес (в зависимости от того, какой способ был указан в заявлении) уведомление с указанием даты снятия с учёта. Эта дата должна совпадать с названной бизнесменом в заявлении.

Если деятельность предприятия была прекращена, а сообщение о снятии учёта направлено не было, датой снятия с учёта будет считаться заключительный день месяца, в котором было подано заявление. Иначе говоря, на предпринимателе будет лежать обязательство по уплате налога за весь месяц, а не только за тот период, который он на самом деле в этом месяце работал (смотрите НК РФ п.10 ст.346.29). Более того, снятие с учёта по ЕНВД не освобождает от обязанности подавать декларацию по ЕНВД.

Использование режима обложения налогом ЕНВД — одного из специальных режимов, призванных облегчить предпринимателям налоговое бремя, — может дать бизнесмену возможность оптимизировать затраты на платежи в казну. Однако применять этот режим тоже необходимо с умом, точно понимая, когда использование его будет легальным и наиболее выгодным для бизнеса. Своевременное оформление перехода на ЕНВД или отказа от его использования поможет не допустить возникновения проблемных ситуаций с контролирующими органами и сэкономить предпринимателю душевные силы и время. Современному бизнесмену необходимо следить за обновлениями в законодательстве, чтобы чётко понимать, как планировать развитие своего предприятия.