Налоговый вычет на лечение — льгота, о которой полезно знать каждому

Налоговое вычитание — целый комплекс привилегий для работающих граждан, о котором, к сожалению, осведомлён далеко не каждый из них. Законодательство предусматривает вычеты из налогооблагаемой денежной суммы для лиц, оказывающих благотворительную помощь, оплачивающих образовательное и медицинское обслуживание, покупающих жильё. Одна из самых востребованных льгот — вычет на лечение, который позволяет вернуть 13% затрат на медицинские услуги. Причём оформить и получить вычет можно не только в случае собственной болезни, но и болезни близких родственников.

Содержание

Понятие и условия использования налогового вычитания сумм, затраченных на лечение

Одна из льгот, предусмотренных наоговым законодательством — налоговые вычеты

Вычитание из налоговой базы денежных средств, затраченных на медицинское обслуживание — одна из разновидностей социальных вычетов, введённых статьёй 219 НК РФ. Суть налогового вычитания — освобождение части денежных средств, облагаемых 13-процентным налогом на доходы (НДФЛ), если эта часть затрачена на определённую законом услугу или товар, от оплаты налога. Другими словами, закон позволяет не платить НДФЛ с тех средств, что были потрачены на социальные нужды, в том числе, и на восстановление здоровья.

Какие расходы не облагаются налогом?

Пункт 3 указанной статьи НК говорит об освобождении от налогообложения денежных средств работающего гражданина, потраченных на следующие цели, связанные с восстановлением здоровья:

- Непосредственно лечение, в том числе амбулаторное, стационарное, санаторное, проведённое медицинскими организациями, предлагающими соответствующие лицензионные услуги.

- Приобретение прописанных доктором медицинских лекарственных средств

- Оплата страховых платежей по соглашениям добровольного страхования здоровья (если соглашение предусматривает проплату медицинского обслуживания).

Важно! Для целей налогового вычитания берутся в расчёт вовсе не любые медицинские действия и лекарственные средства — список подпадающих под нормы ст. 219 разновидностей лечения устанавливает Постановление Правительства №201 от 19.03.2001. К примеру, такая востребованная услуга, как амбулаторное лечение зубов подпадает под льготируемые виды восстановления здоровья. Перечень медикаментов же содержит в том числе и самые обычные средства от простуды — ацетилсалициловая кислота, амброксол, а поэтому на льготу может претендовать практически каждый работник.

Затраты на чьё лечение не учитываются в налоговой базе?

Налоговые вычеты предоставляются как в случае лечения самого работника, так и членов его семьи

Закон позволяет использовать вычет не только на собственное лечение работающего гражданина, но и на восстановление здоровья его ближайших родственников:

- мужа или жены;

- мамы или папы;

- дочери или сына, не достигших совершеннолетия;

- опекаемого ребёнка, не достигшего совершеннолетия.

Ст. 219 НК предполагает льготирование налоговой базы в случае болезни близких гражданина не только на случай лечения, но и на случай приобретения лекарственных препаратов, а также страхования здоровья.

При использовании процедуры вычитания в случае лечения близких родственников список необходимых для предоставления вычета документов пополняется свидетельствами органов ЗАГС, подтверждающими соответствующую степень родства.

Ограничения по сумме вычитания и дорогостоящие услуги

Для всех разновидностей социального вычета пп. 7 п. 2 ст. 217 НК предусматривает общий предельный размер налоговой базы на одного гражданина за один календарный год — 120 000 р. Другими словами, за год льготному режиму налогообложения подлежат суммы полученных средств, затраченных на одну или разные услуги (медицинские, образовательные), на благотворительность или на накопительную часть пенсии, в совокупности не превышающие указанный предельный размер.

В качестве полученного по вычету возвращаемого налога не может выступать сумма, превышающая выплаченную гражданином за год сумму НДФЛ.

Исключение из правила об ограничении суммы вычитания составляют случаи, когда в соответствии с законом лечение или приобретаемые препараты признаны дорогостоящими. Перечень таких разновидностей лечения содержит вышеупомянутое Постановление №201, а сумма представляемого вычета в таких случаях не ограничивается.

К дорогостоящему лечению относится и установка зубных имплантов

Кто может претендовать на вычитание?

Подводя итоги вышеперечисленным условиям получения налогового вычитания на восстановление утраченного здоровья, следует добавить ещё несколько упомянутых в нормах закона обязательных условий:

- Претендовать на вычитание может только официально трудоустроенное лицо, из заработка которого регулярно отчисляется НДФЛ в установленной сумме. Правомочий на вычитание не имеют:

- безработные, даже в случае их регистрации в таком статусе в ЦЗН с получением пособия;

- индивидуальные предприниматели, использующие специальный режим налогообложения;

- неработающие пенсионеры.

- Проплата за услуги и товары должна быть произведена непосредственно заявителем-физическим лицом. Суммы средств, возмещённых либо оплаченных работодателем, в учёт не берутся.

- Все расходы должны быть подтверждены документально:

- договорами с медицинскими и страховыми учреждениями;

- платёжными документами, оформленными на имя получателя вычета;

- рецептами со специальным штампом «Для налоговых органов» и пр.

Как рассчитать сумму подлежащего возврату налога?

Посчитать сумму подлежащего возврату налога достаточно просто — по общему правилу она составит 13% от суммы затрат

Пошаговая инструкция по подсчёту подлежащей возврату суммы налога такова:

- Общая сумма льготируемых в соответствии с Постановлением №201 приобретённых товаров или услуг за год сравнивается с предельным размером освобождаемой налоговой базы (120 000 р.):

- если понесённые расходы меньше предельной величины, в расчёте учитываются именно они;

- если расходы больше предельной величины, учитывается предельная величина.

- В случае если процедура восстановления здоровья признана дорогостоящей, сравнивать нет необходимости — в расчёте учитывается сумма фактически понесённых затрат.

- Сумма понесённых затрат или предельная величина (в зависимости от результатов, полученных в предыдущих пунктах) умножается на 13% (таков размер НДФЛ в соответствии со ст. 224 НК РФ).

Примеры расчёта для разных ситуаций

Пример 1. Налоговое вычитание в случае получения недорогостоящего платного лечения на сумму, не превышающую предельной величины

В 2016 года психолог И. М. Зайцева два раза получала платные медицинские услуги (восстановление зубов) общей стоимостью 37 000 р. Кроме того, на платное обучение дочери в ВУЗе она потратила 50 000 р. Общая сумма льготируемого дохода — 87 000 р., она не превышает установленный законом лимит в 120 000 р., а значит Зайцева может получить льготу на всю сумму расходов.

Расчёт подлежащего возрасту налога (для сумм, потраченных на медицинское обслуживание):

37 000 р. × 13% = 4 810 р.

Сумма заплаченного Зайцевой НДФЛ в 2016 году превышает рассчитанную сумму возврата, поэтому она может быть возмещена работнице в полном объёме.

Пример 2. Налоговое вычитание в случае получения недорогостоящего лечения на сумму, превышающую предельную величину

В 2016 году инженер С. П. Васильев несколько раз получал возмездные медицинские услуги, а также покупал медикаменты на общую сумму 138 000 р. Все полученные разновидности услуг в соответствии с Положением №201 не относятся к дорогостоящему восстановлению здоровья. Согласно ст. 219 НК налоговая база за год в рассматриваемом случае должна быть уменьшена на 120 000 р. При этом остаток льготируемых потраченных на медицинское обслуживание доходов не переносится на следующий период.

Расчёт подлежащей возвращению суммы налога:

120 000 р. × 13% = 15 600 р.

Сумма заплаченного Васильевым НДФЛ за 2016 год превышает полученную при расчёте сумму возвращаемых денежных средств, поэтому возврат осуществляется в полном объёме.

Пример 3. Налоговое вычитание в случае получения дорогой разновидности восстановления здоровья

В 2016 году системный администратор М. В. Савельева получала лечение по программе ЭКО. Сумма её затрат составила 134 000 р., что превышает предельный размер вычитаемой налоговой базы, установленной ст. 219 НК. Однако ЭКО включено в список дорогих разновидностей восстановления здоровья, утверждённый Постановлением №201 (п. 27). Поэтому при расчёте учитывается фактический размер затрат.

Расчёт подлежащего возвращению налога:

134 000 р. × 13% = 17 420 р.

Сумма заплаченного Савельевой НДФЛ в 2016 году превышает полученный в результате расчёта размер возврата, поэтому возместить его следует в полном объёме.

Оформление налогового вычитания

Для получения вычета потребуется предоставить годовую декларацию и довольно увесистый пакет других документов

Правомочие на получение гражданином рассматриваемой льготы определяется налоговым органом по месту его проживания на основе представленного им пакета документации.

Перечень требуемой документации

Для определения правомочия на получение рассматриваемой льготы гражданин должен предоставить:

- декларацию по форме 3-НДФЛ за тот год, за который запрашивается вычет;

- справку по форме 2-НДФЛ с каждого места работы лиц за тот же период;

- копию собственного паспорта (основной разворот и разворот с местом прописки);

- в случае оплаты лечения:

- соглашение, заключённое с медучреждением, со всеми дополнительными соглашениями;

- справку о проплате услуги из медучреждения;

- ксерокопию лицензии медучреждения, если её реквизиты не указаны в соглашении;

- квитанции, подтверждающие проплату обслуживания;

- в случае приобретения лекарств:

- рецепт, выписанный врачом (второй экземпляр со штампом «Для налоговых органов»);

- квитанции об оплате;

- в случае оплаты страховых взносов:

- договор со страховой организацией или медицинский полис;

- документ об оплате взносов.

Важным требованием ко всем документам является то, что они должны быть составлены непосредственно на лицо, которое запрашивает вычет. Например, будут учтены только квитанции и соглашения, плательщиком и заказчиком по которым является заявитель, даже если лечебные услуги были предоставлены его ребёнку, мужу или жене.

В налоговый орган гражданин предоставляет приведённый выше перечень документов, работодателю же необходимо представить:

- Документ, подтверждающий правомочие получить вычет — выдаётся налоговой.

- Заявление на вычитание.

Правила заполнения документов

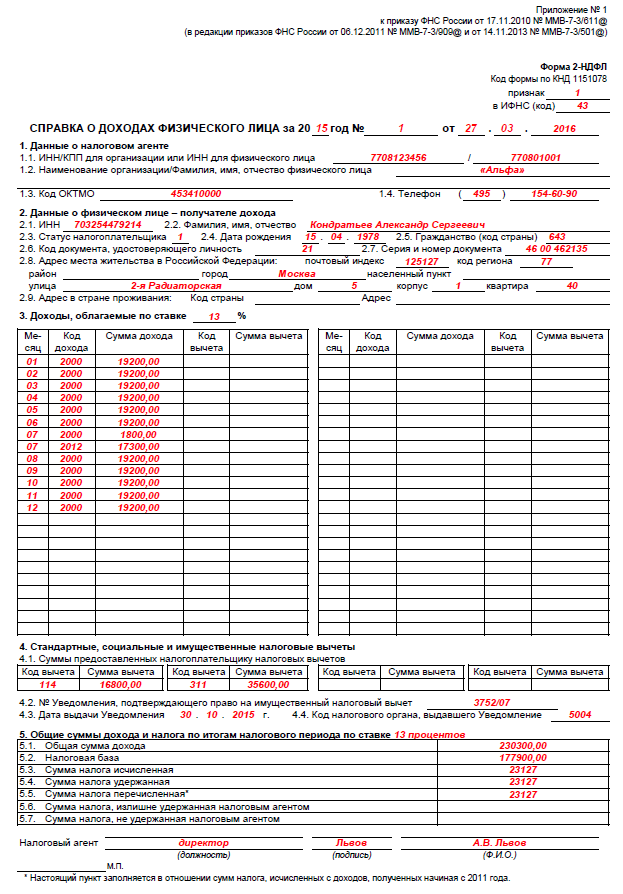

Образец справки 2-НДФЛ

Документ по форме 2-НДФЛ выдаёт работнику наниматель.

Справка 2-НДФЛ соедржит сведения о доходах лица, облагаемых НДФЛ

Декларация 3-НДФЛ

Документ формы 3-НДФЛ заполняет сам заявитель. Большинство сведений при этом можно взять из справки 2-НДФЛ.

Форма 3-НДФЛ состоит из четырёх разделов

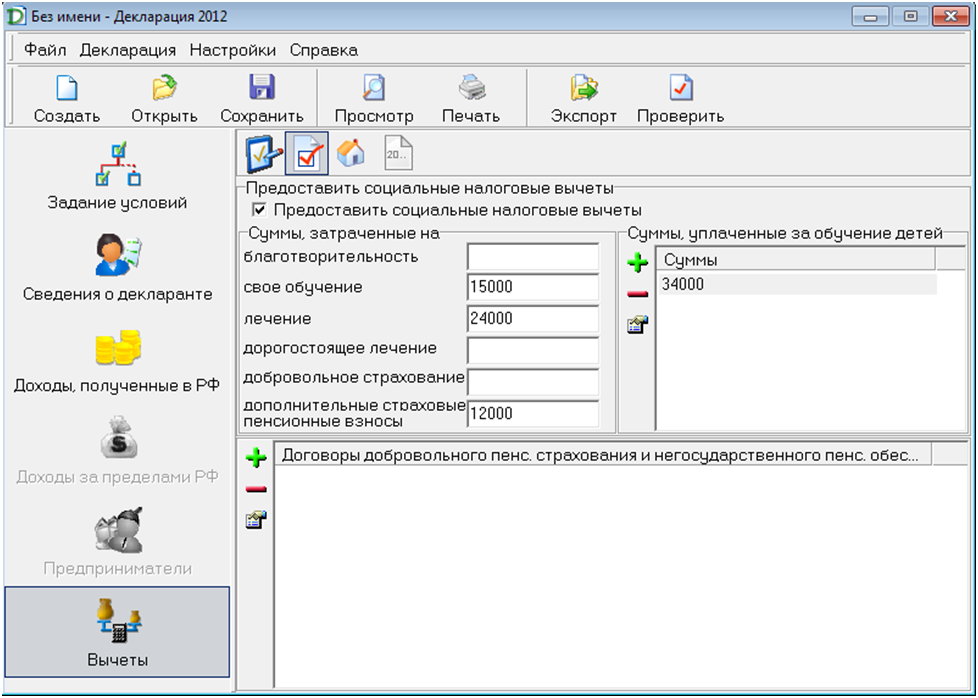

Если же с заполнением декларации возникли трудности, можно воспользоваться специальной программой, которая размещена для скачивания на сайте ФНС.

Заполнять декаларацию в программе гораздо проще

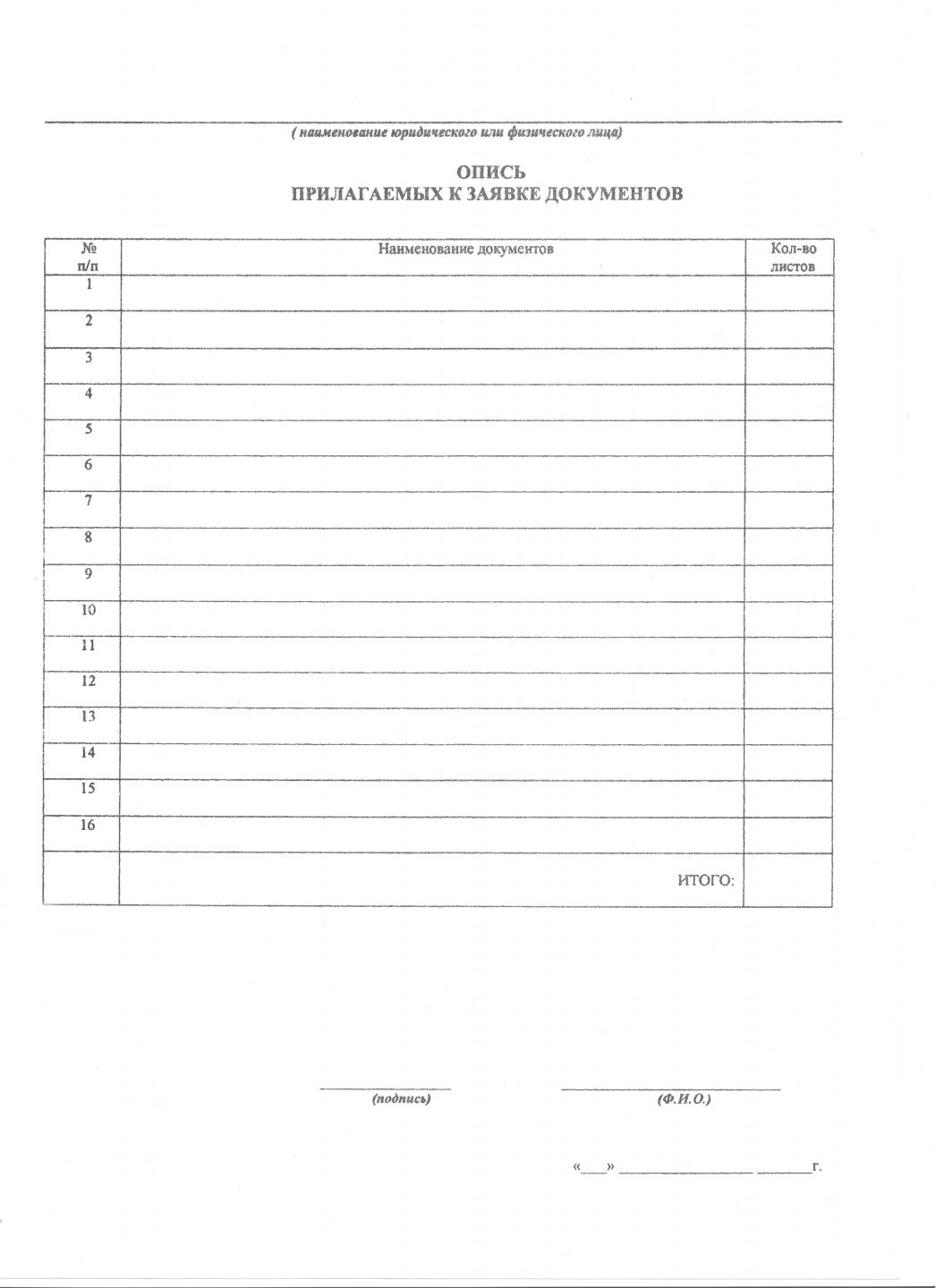

Реестр чеков

Если среди представляемых в налоговый орган документов имеется большое количество чеков, необходимо оформить их реестр — своеобразную опись с указанием номера и суммы документа.

Опись (реестр) можно составить как отдельно для чеков, так и для всех документов, планируемых к подаче в налоговый орган

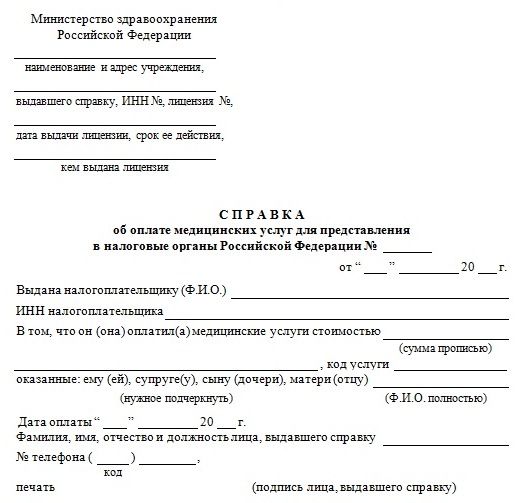

Справка из компании, оказавшей медицинские услуги

Справка медицинской организации составляется на специальном бланке. Документ должен содержать сведения о времени и размере произведённых проплат.

Справка должна быть выдана на имя заявителя

Как заполнить заявление

При сдаче документации в налоговую инспекцию заявление не составляется. Этот документ подаётся уже после того, как налоговый орган принял решение о наличии у гражданина правомочия на получение рассматриваемой льготы.

Заявление составляется в произвольной форме и должно содержать банковские реквизиты для перечисления денег. Если же заявитель принял решение о получении положенных денег через своего работодателя, заявление подаётся в бухгалтерию компании.

Заявление на возврат средств подаётся в налоговый орган, прежде всего, с целью устонения платёжных реквизитов заявителя

Процедура и сроки

Право гражданина на налоговый вычет во всех случаях устанавливает налоговый инспектор

Пакет документации на предоставление налогового вычитания заявитель подаёт в налоговую инспекцию по месту проживания, которая в тридцатидневный срок принимает решение о наличии либо отсутствии у гражданина такого права. Далее у заявителя появляется два варианта получения денежных средств:

- непосредственно из бюджета — путём подачи заявления в налоговую инспекцию, денежные средства будут перечислены в течение месяца;

- путём предоставления документа о праве на вычет нанимателю, который, в свою очередь, не будет удерживать из заработка гражданина НДФЛ до тех пор, пока не произойдёт взаимозачёт суммы излишне удержанных налогов.

Что касается сроков давности, то для целей налогообложения по общему правилу это три года. А это значит, что гражданин может возвратить суммы излишне заплаченного налога не более чем за три предыдущих года.

Видео — как можно вернуть деньги за лекарства и лечебные услуги?

Предоставление гражданам права на вычитание из налоговой базы сумм денег, затраченных на восстановление здоровья и приобретение связанных с этим товаров — важная составляющая социальной политики государства. Своё право гражданин может реализовать, обратившись в налоговый орган. Возврат же налога может происходить двумя путями — прямо из бюджета или через работодателя.