Переход на ЕНВД в 2017 году для ИП и ООО

Отмена специального налогового режима по вменённому доходу, о возможности которого настойчиво говорили в предпринимательских кругах, не состоялась. Согласно решению № 178-ФЗ от 2 июня 2016 года, действие положения о ЕНВД продлено до 2021 года. Перейти на эту схему по-прежнему могут ООО и ИП, потребуется всего лишь заполнение заявления по установленному образцу. Новые субъекты выбирают постановку на учёт в качестве налогоплательщиков ЕНВД. В 2017 году поклонников этой системы налогообложения ожидали лишь незначительные изменения.

Содержание

Особенности применения ЕНВД в 2017 году

Налог по вменённому доходу рассчитывается самостоятельно и является фиксированным до изменений в деятельности субъекта налогообложения. По сути, ЕПВД близок к патентному налогообложению ИП, без необходимости платить налог авансом. В сравнении с другими системами НО, вменённый доход выглядит достаточно привлекательно.

Таблица: основные различия форм налогообложения для плательщика

| Вид налогообложения | К кому применим | Процентная ставка | Способ начисления | Достоинства и недостатки |

| Патент | Только ИП | Фиксированная сумма | Оплата налога авансом | Простота, но вся сумма выплачивается вперёд. |

| ОСН | Все формы собственности | Раздельно по НДС, НД и др. | Сложная система | Применяется по умолчанию. Обязателен для крупных производителей, экспортёров и государственных предприятий. |

| УСН -1 | Ограничения по обороту и количеству сотрудников | 15% без НДС | Из валового дохода | Простота, необходимость вести КУВиР. |

| УСН-2 | 6% без НДС | Доходы минус расходы | Простота, необходимость вести КУВиР. | |

| ЕСХН | Только с/х производители | 6% без НДС | Доходы минус расходы | Применим только для производителей сельхозпродукции. |

| ЕНВД | ИП, ООО | 15% без НДС | Через налоговую базу | Фиксированный налог, требует стабильности в доходах. Нулевой декларации по ЕНВД нет. |

Кому можно оформить ЕНВД

Применение налогообложения по вменённому доходу является добровольным, принудительный перевод не практикуется. Но для каждого бизнеса следует просчитывать несколько вариантов. Для ЕНВД существуют определённые критерии, которым должен соответствовать плательщик налогов по данной схеме:

- Вид деятельности компании по ОКВЭД-2 должен содержаться в перечне видов деятельности, разрешённых к применению ЕНВД, определённых в главе 26.3 Налогового кодекса. Чтобы узнать свой номер по ОКВЭД, следует воспользоваться справочником — классификатором ОКПД-2.

- Количество сотрудников компании не должно быть больше ста человек.

- Количество единиц транспорта для перевозчиков не должно превышать 20 единиц. Для торговых площадей установлен лимит в 150 квадратных метров, а для гостиничного сервиса 500 м2 сдаваемых площадей.

- При прекращении деятельности нужно в течение пяти дней обратиться с соответствующим заявлением в территориальный орган ФНС. В противном случае налог по ВД будут продолжать начислять, поскольку нулевая декларация данной системой не предусмотрена.

Для различных сфер деятельности установлены свои ограничения по применению ЕНВД.

Видео: упрощёнка, вменёнка, патент, ОСНО — какую систему налогообложения выбрать

Правила начисления ЕНВД

Порядок расчёта фиксированного налога по ВД не изменялся с момента принятия второй части налогового кодекса от 5 августа 2000 года (№117 ФЗ).

ЕНВД равно произведению базовой доходности, её физического показателя и двух коэффициентов К1 и К2.

Базовая доходность является фиксированной и принимается из ст. 346.29 НК (таблица). По этой же таблице можно судить о доходности бизнеса в различных областях. Наиболее доходными оказались автосервис, выносная розничная торговля и услуги по сдаче имущества и земли в аренду. В этих отраслях низкий порог входа в бизнес и умеренно высокая конкуренция.

Все показатели БД приводятся на расчётную единицу (число работников, количество точек, объектов или торговая площадь).

К1 – т. н. дефлятор — коэффициент, вводящий поправку к базовой доходности на уровень инфляции. Устанавливается на государственном уровне. На протяжении трёх лет значение К1 не изменялось. На 2017 год К1 утверждён на уровне 2015–2016 годов и составляет 1,789 (ст. 11 ФЗ-401 от 30.11.2016 г.).

К2 — корректирующий коэффициент регионального значения. Может изменяться от 0,005 до 1. Утверждается на местном уровне. К2 позволяет регулировать доходность востребованных отраслей для экономики местного значения. На практике региональные власти редко пользуются этой возможностью привлечения инвестиций в те сферы, в которых регион нуждается больше всего. ЕНВД в целом не эффективен при сезонном характере деятельности. Применением К2 данный вопрос можно было бы урегулировать, но на местах это учитывается крайне редко.

Налоговая ставка ЕНВД по всем регионам России составляет 15% и в 2017 году не изменялась.

Если компания или предприниматель работает по ЕН не целый месяц, то ВД рассчитывается по факту. Через дневную налоговую базу: ЕНВД за месяц делится на число календарных дней в месяце и умножается на фактическое число дней применения налога.

В 2017 году форма декларации по вменённому доходу несколько изменена. Это вызвано тем, что функции сбора социальных взносов передали из пенсионного фонда в ФНС. Возможно уменьшение налога по ВД за счёт вычета социальных взносов. Для ИП — на 100%. А для ИП-работодателей до 50%. Приказ № ММВ-7–3/574@ от 19.10.2016 года изменил раздел 3 декларации по ЕНВД.

Сроки подачи декларации и уплаты налога не изменились. До 20–25 числа следующего месяца за отчётным кварталом.

Новая редакция раздела 3 (расчёт суммы единного налога на вмененный доход за налоговый период)

Условия перехода на ЕНВД для организаций и индивидуальных предпринимателей

ЕНВД с 2013 года является добровольным. Для применения данного налогообложения требуется обратиться с заявлением по месту регистрации компании или ИП.

Регистрация нового субъекта

При регистрации субъекта предпринимательской деятельности порядок использования ЕНВД общий для всех. Независимо от формы собственности: ООО или ИП. Для того чтобы определиться с налогами, предприятию или ИП даётся 30 дней. После этого автоматически применят общую систему с вычетом НДС.

Как перейти на ЕНВД с другой системы налогообложения

Для перехода на ЕНВД с иной формы налогообложения нужно учитывать две составляющие: условия применения вменённого дохода и условия отказа от старого способа уплаты налогов.

Плодить компании на разных системах налогообложения можно, но это усложняет ведение бухгалтерии. Разрешается в пределах одной фирмы или ИП вести дела по нескольким схемам оплаты налогов. Учёт расходов и доходов в этом случае ведётся раздельно.

Для перехода на ЕНВД с ОСН ограничений по времени нет. Это можно сделать в любой рабочий день, обратившись с заявлением в ФНС по месту регистрации ООО или месту жительства ИП. При этом нужно полностью отчитаться по НДС и налогу на прибыль за прошедший период. Это довольно неудобно. Рекомендуется осуществлять такой переход с начала нового налогового периода — со следующего календарного года, а не с середины.

Для ИП, работающего на патентной системе, переход возможен и целесообразен по завершении срока действия патента.

Обособленные подразделения

Подразделения, где оборудовано хотя бы одно рабочее место и находящиеся по адресу, отличному от юридического, подлежат постановке на налоговый учёт, им присваивается собственный КПП. Если этого не сделано, может быть выписан штраф. Подразделение не может быть переведено на ЕНВД самостоятельно. Обособленные подразделения, в том числе филиалы и представительства, применяют ту же систему налогообложения, что и главное предприятие. Следовательно, при переводе заявление подаётся и на них.

Подача заявления о постановке на учёт в качестве налогоплательщика ЕНВД

Заявление подаётся по месту регистрации предприятия или ИП в налоговом органе. Вместе с ним — свидетельство о регистрации и о постановке на налоговый учёт, паспорт лица, подающего документы.

Министерством юстиции России 19 февраля 2013 года за N 27198 зарегистрирован приказ ММВ 7–6/941@ от 11.12.2012 об утверждении форм и форматов заявлений по ЕНВД. В соответствии с этим приказом, заполняются следующие формы заявлений о регистрации (перерегистрации плательщика ЕНВД):

- ЕНВД-1 — для постановки организаций на учёт;

- ЕНВД-2 — для постановки на учёт ИП;

- ЕНВД-3 — о снятии с учёта по ЕНВД организации;

- ЕНВД-4 — о снятии с учёта ИП.

Бланки можно скачать по ссылкам:

Образцы заполнения заявлений и приложения

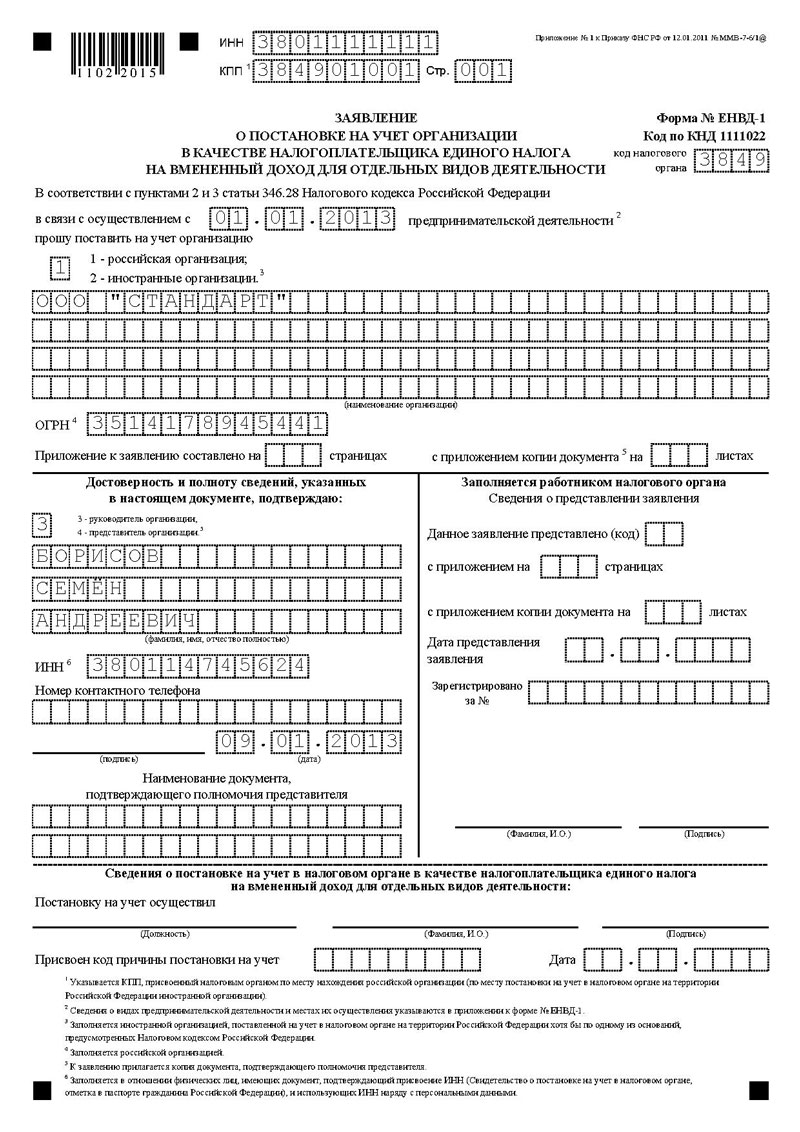

Организации подают заявление по форме ЕНВД-1.

Образец заполнения формы ЕНВД-1, актуальный на 01.03.2017

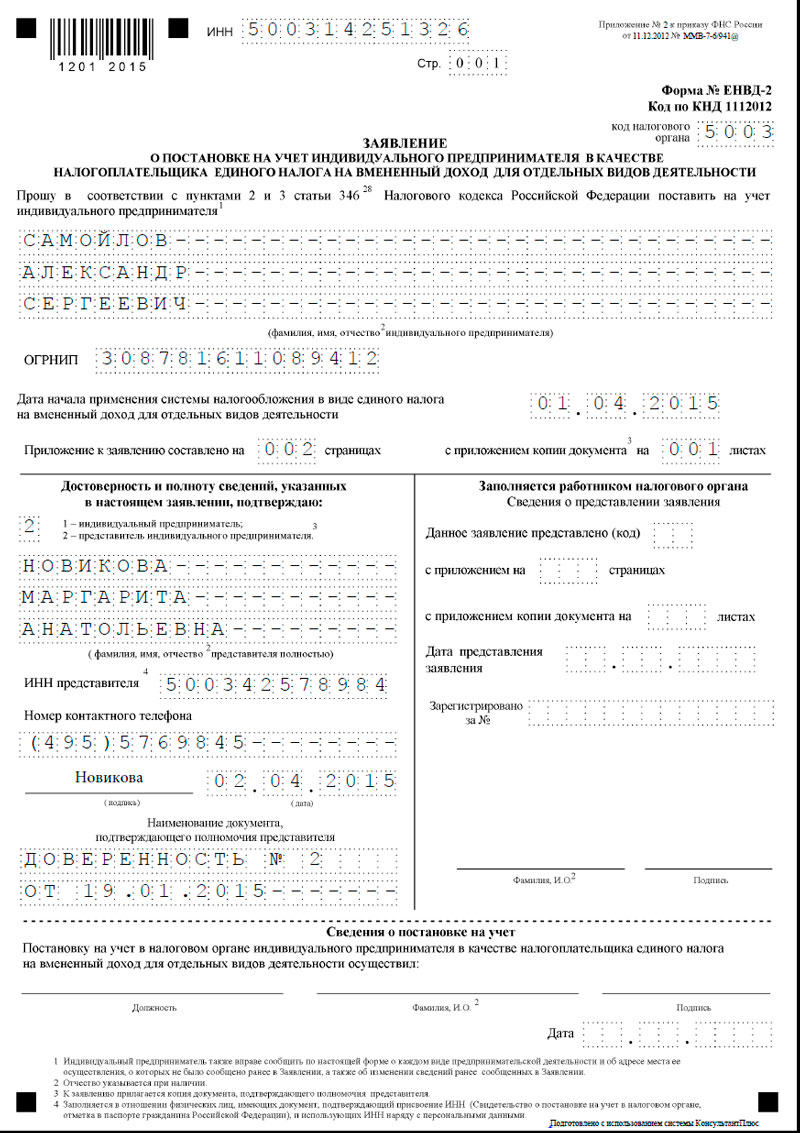

Индивидуальные предприниматели подают заявление по форме ЕНВД-2.

Образец заполнения формы ЕНВД-2, актуальный на 01.03.2017

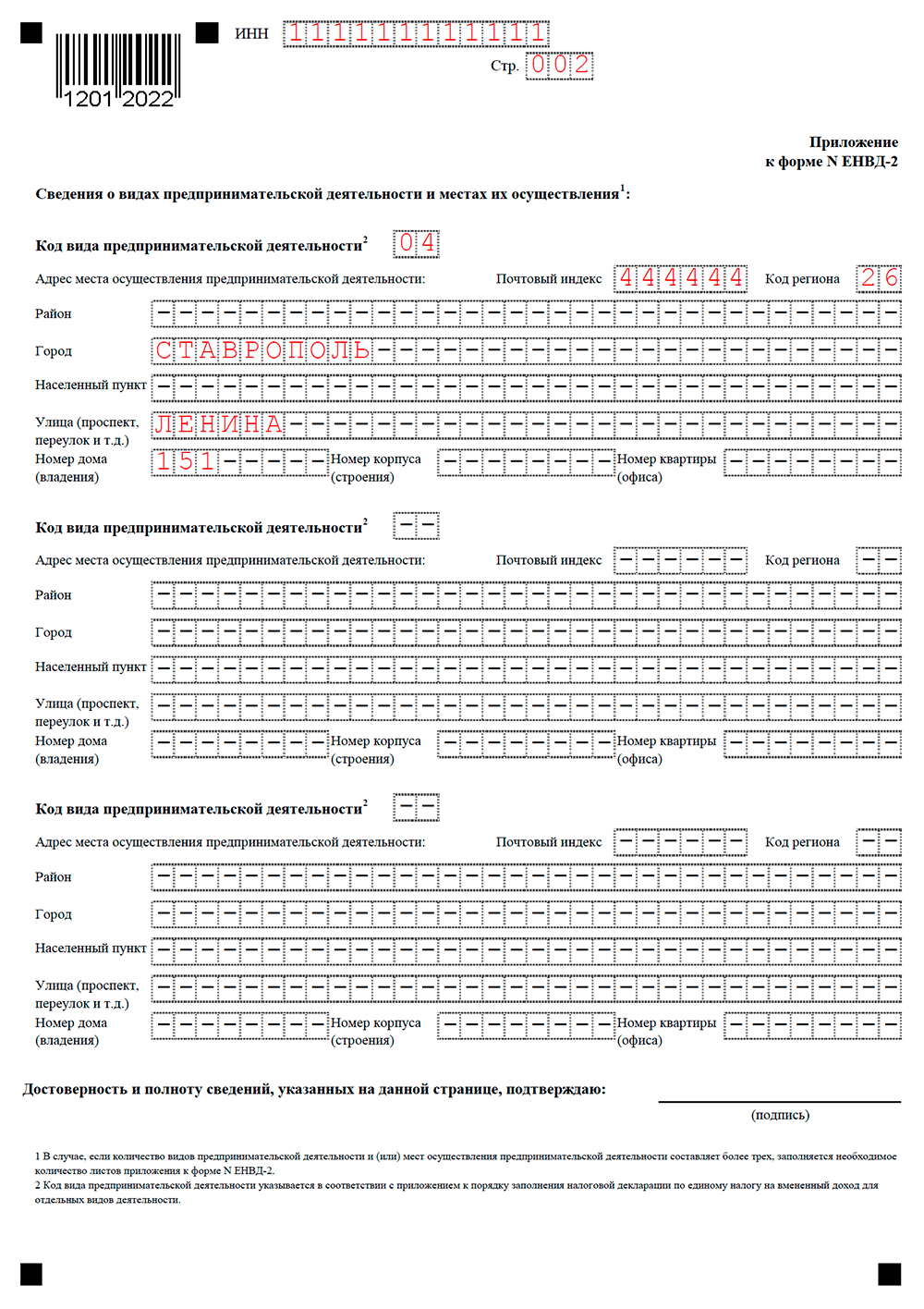

В приложении указывается адрес предприятия или ИП, а также выбирается код предпринимательской деятельности.

Образец заполнения приложения к форме ЕНВД-2

Таблица: коды видов предпринимательской деятельности ЕНВД

| Номер кода | Вид предпринимательской деятельности |

| 01 | Бытовые услуги (все бытовые услуги) |

| 02 | Ветеринарные услуги (в том числе, услуги по лечению домашних животных) |

| 03 | Ремонт, техническое обслуживание, мойка автомобильного транспорта |

| 04 | Все виды платных автомобильных стоянок (предоставление места для них) |

| 05 | Автотранспортные услуги (перевозки грузов) |

| 06 | Автотранспортные услуги (перевозки пассажиров) |

| 07 | Торговля в розницу (через торговые залы в стационарной торговой сети) |

| 08 | Торговля в розницу (через объекты стационарной торговой сети, без наличия залов для торговли, в которых площадь торгового места — не более 5м2). |

| 09 | Торговля в розницу — павильоны и киоски (через объекты стационарной торговой сети, без наличия залов для торговли; через объекты нестационарной торговой сети, в которых площадь торгового места — более 5м2). |

| 10 | Развозная и разностная розничная торговля (то есть — торговля из машин и прочая торговля) |

| 11 | Услуги общепита (столовые, кафе и бары), имеющие залы для обслуживания посетителей |

| 12 | Услуги общепита (чебуречные, блинные и прочее), не имеющие залов для обслуживания посетителей |

| 13 | Наружная реклама (с использованием рекламных конструкций, кроме конструкций с автоматической сменой изображения) и прочая рамная наружная реклама (билборды) |

| 14 | Наружная реклама (с использованием конструкций с автоматической сменой изображения) |

| 15 | Наружная реклама (электронные табло) |

| 16 | Реклама на транспорте |

| 17 | Услуги по временному размещению (проживанию) |

| 18 | Передача в аренду торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, в случае, когда площадь каждого из них меньше 5 м2. |

| 19 | Передача в аренду торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, в случае, когда площадь каждого из них более 5 м2. |

| 20 | Сдача в аренду участков земли с целью размещения объектов стационарной (нестационарной) торговой сети, объектов общепита (если площадь земельного участка не более 10 м2). |

| 21 | Сдача в аренду участков земли с целью размещения объектов стационарной (нестационарной) торговой сети, объектов общепита (если площадь земельного участка более 10 м2). |

Видео: как заполнить заявление на ЕНВД (инструкция)

Порядок уведомления ИФНС об изменении налоговой системы ООО и ИП

Чтобы встать на учёт как плательщик ЕНВД, выполняется определённый алгоритм действий:

- Анализ соответствия деятельности кампании требованиям статьи 346.29 НК.

- Определение оптимальной даты перехода на ЕНВД.

- Обращение в территориальное отделение ФНС по месту регистрации компании или ИП. Форма заявления различна для каждого из перечисленных вариантов перехода на ЕНВД. На это следует обратить внимание.

- Получение на руки уведомления о постановке на учёт по ЕНВД. Налоговая служба выдаст его в течение 5 рабочих дней.

Сроки перехода и штрафы за несвоевременную постановку

Для применения вменённого дохода требуется подать заявление в установленный срок. При первоначальной регистрации субъекта это 30 дней с момента регистрации. При осуществлении нового вида деятельности в пределах существующей компании — пять дней с момента её начала. При УСН и ПСН — конец отчётного периода по старой системе налогообложения.

Если эти сроки не соблюдены, предпринимателю может быть выписан штраф в размере 10 000 рублей.

Отказаться от упрощённой системы можно только по результатам года, в конце налогового периода. При закрытии предприятия и снятии с учёта заявление можно подать в любое время.

У «вменёнки» (ЕНВД) есть как сторонники, так и противники. Применение данного вида налогообложения требует определённой стабильности в бизнесе и планирования объёма прибыли заранее. Но при правильной организации работы и налогового учёта ЕНВД позволяет снизить затраты и упростить формы отчётности. Несмотря на фиксированную сумму вычетов по налогу, данная система позволяет умеренно маневрировать в рамках налоговой политики предприятия или ИП.