Особенности применения УСН организациями и ИП, порядок ведения бухучёта при УСН

ИП и ООО в процессе своей деятельности должны платить налоги, предусмотренные законодательством нашей страны. Помимо общего режима налогообложения, существуют и специальные. Последние пользуются большой популярностью, т. к. снижают налоговую нагрузку и облегчают процедуру представления налоговой отчётности. Одним из наиболее распространённых режимов является упрощённая система налогообложения (УСН). Бизнесменам, плаирующим провести оптимизацию налогообложения, стоит разобраться, что представляет собой упрощённая система, каким образом ведётся бухгалтерский учёт при использовании данного режима.

Содержание

Упрощённая система налогообложения (УСН): что это такое и как действует

Упрощённая система налогообложения — это один из налоговых режимов, подразумевающий особый порядок уплаты налогов и ориентированный на представление малого и среднего бизнеса. Воспользоваться системой налогообложения в упрощённом виде способны не только организации, но и предприниматели.

При упрощённой системе предусмотрен налог, называемый единым. Он призван заменить комплекс налогов общего режима

При упрощённой системе уплате подлежит единый налог, замещающий перечень обязательных налогов общего режима налогообложения. Таким образом, ООО как налогоплательщикам не стоит брать в расчёт следующие налоги:

- на прибыль организаций, за исключением налога, уплаченного с доходов по дивидендам и отдельным видам долговых обязательств;

- на имущество организаций (исключения для объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость);

- на добавленную стоимость (за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под её юрисдикцией).

ИП, в свою очередь, освобождены от:

- ведения бухучёта;

- уплаты НДФЛ (это касается доходов, получаемых от деятельности предпринимателя);

- уплаты налога на имущество с предпринимательской недвижимости;

- уплаты НДС (исключения делаются для импорта товаров).

ООО и ИП, избравшие упрощённую систему налогообложения, должны уплачивать ряд обязательных взносов

Но стоит иметь в виду, что юридические лица и ИП, которые предпочли УСН, обязаны:

- уплачивать страховые взносы на обязательное пенсионное страхование;

- исчислять, удерживать и перечислять НДФЛ с заработной платы сотрудников;

- уплачивать иные налоги, действующие в РФ, если есть на то основания в соответствии с законодательством о налогах и сборах (например, в случае, если налогоплательщик единого налога является плательщиком транспортного налога, он обязан представлять налоговую отчётность по налогу, исчислять и уплачивать налог в общеустановленном порядке).

Порядок и условия применения упрощённой системы

Данный режим вправе использовать далеко не все ИП и ООО. Среди тех, кому запрещено использование УСН:

- организации, имеющие филиалы;

- ломбарды;

- организации и ИП, которые занимаются производством подакцизных товаров;

- организаторы азартных игр;

- организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определённых условиях);

- организации и ИП, у которых средняя численность работников превышает 100 человек;

- организации, чьи доходы превысили 150 млн руб.

С полным списком тех, кто не может использовать «упрощёнку», можно ознакомиться в Налоговом кодексе РФ (п. 3 ст. 346.12).

Приняв решение о переходе на УСН, налогоплательщики должны проинформировать об этом налоговые органы

Существует два сценария перехода на упрощённый режим:

- Переход при регистрации ИП или ООО. Для этого в течение 30 дней в налоговый орган подаётся уведомление и пакет документов на регистрацию.

- Переход с других режимов налогообложения. Такой вариант возможен только со следующего календарного года. Налоговый орган уведомляется не позднее 31 декабря (если переход осуществляется с ЕНВД, то можно перейти с того месяца, в котором перестали уплачивать вменённый налог).

Уведомление можно подать как в произвольной форме, так и в форме, предложенной ФНС нашей страны. Рекомендованный образец здесь. ФНС (или её региональное отделение) в течение 30 дней должна сообщить налогоплательщику, сможет ли он применять выбранный режим. Стоит иметь в виду, что налогоплательщик не вправе произвольно изменять режим упрощённой системы до конца налогового периода. Если всё же он решает вновь поменять режим, то он должен проинформировать об этом налоговую службу по месту регистрации деятельности. Сделать он это должен до 15 января того года, в котором он желает использовать новый режим. Бланк уведомления об отказе от применения УСН можно скачать здесь.

Объекты налогообложения и налоговая база

В рамках УСН выбирается объект налогообложения. Предусмотрены следующие объекты налогообложения:

- доходы минус расходы;

- доходы.

ООО и ИП могут делать выбор в пользу определённого объекта налогообложения один раз в год

Налогоплательщик раз в год делает выбор между данными объектами. Об этом следует предварительно проинформировать ФНС (до конца текущего года). Данному требованию не следуют:

- участники договора простого товарищества;

- участники договора доверительного управления имуществом.

Для них является актуальным только объект «доходы минус расходы».

Прежде чем сделать выбор в пользу какого-либо объекта налогообложения, следует учесть, насколько затратен ваш бизнес. Если предполагается, что будет много издержек (например, производство), то подходит объект «доходы, уменьшенные на величину расходов». Если больших расходов не предусмотрено, то стоит задуматься об объекте налогообложения «доходы».

Налоговая база может быть следующей:

- денежное выражение доходов для объектов «доходы»;

- денежное выражение доходов, уменьшенных на величину расходов, для объекта «доходы минус расходы».

Процедура определения и признания доходов и расходов

Использование упрощённой системы требует внимательного учёта доходов. Если налогоплательщик предпочёл объект налогообложения «доходы минус расходы», то ему следует учитывать ещё и расходы.

В процессе определения доходов налогоплательщики при выборе объекта налогообложения имеют в виду такого рода поступления:

- доходы от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретённых, определяемые ст. 249 НК РФ;

- внереализационные доходы (безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счёта, ценным бумагам и другое).

При использовании упрощённой системы доходы признаются кассовым методом на момент:

- получения оплаты от покупателя на расчётный счёт или в кассу;

- поступления (безвозмездного или в качестве оплаты) имущества (или прав на него), работ, услуг;

- получения авансов в счёт последней передачи товара;

- оплаты векселем;

- оплаты чеком;

- оплаты через электронные платёжные системы.

Дата учёта поступившего дохода зависит от дня поступления денежных средств.

Денежные средства в кассе учитываются днём их фактического получения

Если говорить о порядке определения расходов, то при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

- расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

- расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством РФ;

- расходы на все виды обязательного страхования работников и имущества, предусмотренные в РФ;

- суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретённым налогоплательщиком и подлежащим включению в состав расходов;

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы на обеспечение пожарной безопасности налогоплательщика;

- расходы на бухгалтерские, аудиторские и юридические услуги и т. д.

Затраты после их фактической оплаты являются расходами налогоплательщика.

Расходами налогоплательщика признаются затраты после их фактической оплаты

Налоговая отчётность на УСН

Под налоговым периодом (т. е. когда сдаётся отчётность) понимается один год. Под отчётным периодом подразумевают время, когда оплачивается налог (1 квартал, полугодие и 9 месяцев). Произведение налоговой базы и налоговой ставки и есть налог.

Налоговая ставка на упрощённой системе имеет следующие размеры:

- для объекта «доходы» — 6% (она может быть снижена до 1% законами субъектов РФ);

- для объекта «доходы, уменьшенные на величину расходов», — 15% (возможно дифференцирование ставки в пределах от 5 до 15% на региональном уровне).

Отчётность налогоплательщиков сдаётся после окончания налогового периода

В субъектах РФ для граждан, впервые регистрирующихся в качестве ИП и действующих в таких сферах, как производственная, социальная, научная, а также в сфере бытовых услуг населению, могут действовать налоговые каникулы. Это значит, что в течение двух лет может использоваться нулевая ставка налога.

Порядок уплаты налога:

- Организация уплачивает налог и авансовый платёж по месту своего нахождения, а ИП — по месту своего жительства.

- При оплате налога авансом необходимо уложиться в 25 календарных дней со дня окончания отчётного периода. Уплачиваемые авансовые платежи засчитываются в счёт налога по итогам налогового (отчётного) периода (года).

- Далее необходимо заполнить и подать декларацию по УСН.

- Оплата налога по итогам года. Организации — не позднее 31 марта года, следующего за истёкшим налоговым периодом; ИП — не позднее 30 апреля.

- Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы оплаты:

- через банк-клиент;

- сформировать платёжное поручение;

- по квитанции для безналичной оплаты.

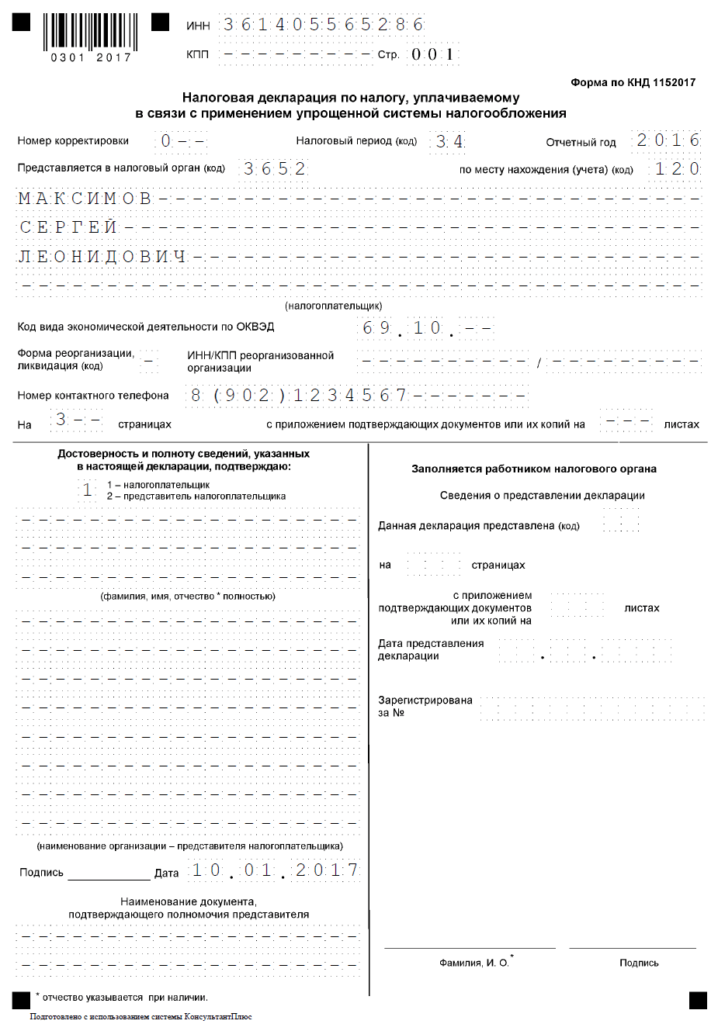

Особенности оформления налоговой декларации

Налоговую декларацию обязаны заполнять все плательщики упрощённой системы. Организации сдают отчёт по месту нахождения. Предприниматели отправляют отчёт в налоговые органы по месту своей регистрации, независимо от того, в какой местности они работают. Согласно законодательству декларация представляется за налоговый период. Бланк декларации можно скачать здесь.

Таким образом, декларация сдаётся:

- до 31 марта следующего за отчётным для налогоплательщиков года, которые являются юридическими лицами;

- до 30 апреля — для ИП.

При завершении предпринимательской деятельности декларация сдаётся до 25 числа последнего месяца после закрытия.

Организации и ИП в обязательном порядке должны направлять декларацию в налоговые органы

Заполняя декларацию, стоит вспомнить следующие моменты:

- Документ заполняется либо на компьютере, либо чернилами синего или чёрного цвета прописными печатными символами.

- Если листы документа не содержат записей, то в состав декларации они не включаются.

- Суммы, используемые для расчёта показателей, нужно округлять до целых рублей по арифметическим правилам. При вычислениях значений некоторых строк (например, Стр. 140, 141, 142, 143 и другие) используется округление в меньшую сторону.

- Если некоторые ячейки остаются незаполненными, или значение равняется нулю, то ставится прочерк («—»).

- Документ нужно не сшивать, а соединить канцелярской скрепкой.

- Если налогоплательщик применяет режим налогообложения «Доходы», заполняются данные в листах: титульный лист, разделы 1.1, 2.1.1 и 2.1.2. При режиме налогообложения «доходы минус расходы» заполняются листы: титульный лист, разделы 1.2 и 2.2.

- Раздел 3 заполняется только тогда, когда ИП или организация в течение отчётного года получала целевые поступления, финансирования и т. д.

- Обязательно необходимо заполнять строки с авансовыми платежами. В отличие от предыдущих форм, в декларации за 2018 год вносятся суммы не фактически выплаченные, а необходимые (рассчитанные) к выплате за определённые отчётные периоды. Именно поэтому заполнение необходимо начинать с раздела 2, а затем переходить к разделу 1.

- Листы декларации по УСН должны быть подписаны налогоплательщиком или его представителем, а также иметь указание на дату заполнения. Если у организации или ИП есть печать, то она проставляется только на титульном листе документа.

Декларация сдаётся с нулевыми показателями, если:

- За отчётный период отсутствовал какой-либо доход.

- Предприниматель только зарегистрировался и не приступил к деятельности, приносящей прибыль.

- Окончился сезон в работе предпринимателя (возможен при уточнении в документах, что вид деятельности предусматривает сезонность).

Видео: особенности заполнения нулевой декларации

Нюансы составления уточнённой декларации

Согласно Налоговому кодексу нашей страны налогоплательщик, в случае выявления ошибки, вправе подать уточнённую декларацию за тот период, в котором была совершена ошибка. Образец нулевой декларации здесь.

Алгоритм подачи уточнённой декларации следующий:

- Найти ошибку и определить период, к которому она относится.

- Высчитать сумму недоимки, рассчитать пени и перечислить эти суммы в бюджет.

- Для составления уточнённой декларации по УСН используется та форма документа, которая действовала в периоде ошибки. Если в 2017 году ошибка найдена в расчёте за 2016 год, то и форма для уточнённой декларации должна быть за 2016 год. На титульном листе декларации в специальном поле указывается порядковый номер уточняющего документа.

- Указать правильные данные (заполнить декларацию заново).

- Составить сопроводительное письмо к уточнённой декларации.

Если в результате допущенной в документе ошибки произошла переплата налога, налогоплательщик может не подавать уточнённую декларацию.

В сопроводительном письме должно быть объяснение, по какой причине представляется уточнённая декларация

В сопроводительном письме фиксируются следующие реквизиты:

- наименование органа, в который предоставляется уточнённая информация;

- реквизиты организации налогоплательщика (наименование, ИНН, адрес, телефон);

- исходящий номер письма и его дата;

- подпись главного бухгалтера и директора организации; печать, если она у фирмы есть.

Письмо должно содержать данные такого рода:

- за какой период и по какому налогу предоставляется уточнённая декларация;

- в чём именно заключается обнаруженная бухгалтером ошибка, повлёкшая за собой необходимость представления уточнённой декларации;

- что именно изменилось — желательно указать не только новые, но и старые значения изменяющихся показателей;

- сумма налога и пени к уплате с указанием реквизитов платежек на их оплату;

- сумма переплаты по налогу — при желании возвратить или зачесть излишне уплаченный налог указать номер и дату заявления на возврат или зачёт налога.

За нарушение сроков представления налоговой декларации, в т. ч. если отчётный документ вообще не был представлен, к налогоплательщику применяются административные взыскания. Величина штрафа зависит от того, был ли уплачен налог. Если уплата налога состоялась, то штраф составит 1 тыс. руб. В том случае, если налог не уплачивался и декларация не предоставлялась, штраф составит 5% от суммы налога за каждый месяц, но не больше 30% от общей суммы налога.

Таблица: примеры расчёта налогов

| Размер налоговой ставки | Как высчитывается налог |

| Ставка в 6% | В расчёт принимается только доходная часть деятельности. Например, налогоплательщик получил доход в размере 700 тыс. руб. Тогда расчёт суммы налога будет выглядеть следующим образом: налог = 700 тыс. руб. * 0,06 = 42 тыс. руб. |

| Ставка в 15% | В расчёт берутся не только доходы, но и расходы. Например, расходы налогоплательщика составили 400 тыс. р. при доходах в 700 тыс. руб. Формула расчёта будет следующей: налог = (700 — 400) * 0,15 = 45 тыс. руб. |

Ведение бухучёта и отчётности на УСН

Бухгалтерский учёт обязаны вести все юридические лица независимо от того, какой системой налогообложения они пользуются. Только индивидуальные предприниматели могут не вести бухгалтерский учёт.

Существует несколько вариантов бухучёта

Таблица: варианты бухучёта при УСН

| Метод учёта | Особенности учёта |

| Полноценный учёт согласно требованиям общей системы налогообложения на основе законодательства о бухучёте. | Этот вариант подходит для тех фирм и коммерсантов, у которых постоянно велик риск потерять право на УСН и «свалиться» в общий режим. Кроме того, он удобен для заядлых «упрощенцев», которые предпочитают получать подробные сведения о положении своего бизнеса. Это очень хорошо помогает проанализировать деятельность с экономической точки зрения. |

| Полный бухучёт упрощённого плана. | Он сходен с правилами учёта на общем режиме, однако здесь допустимы упрощения. Так, например, организация может:

|

| Сокращённый бухучёт упрощённого типа. | Он предполагает только ведение записей в специальной книге сделок, которая выглядит как единая таблица. Факты хозяйственной деятельности отражают в ней по методу двойной записи. Этот вариант приемлем для небольших фирм, которые имеют дело с ограниченным количеством операций одинакового плана. В связи с этим ими востребованы одни и те же счёта бухучета. |

| Простой бухучёт упрощённого типа. | При ведении подобного учёта все факты хозяйственной деятельности заносят также в таблицу, но уже без двойной записи. |

ИП может выбрать любой подходящий для себя вариант. Согласно закону о бухучёте налогоплательщики УСН могут сдавать бухгалтерскую отчётность по упрощённой системе.

Минфином были изданы приказы, на которые стоит обратить внимание ООО и ИП в ходе своей деятельности на УСН

В своей деятельности компании и ИП могут использовать:

- приказ Минфина от 16.05.2016 № 64н «О внесении изменений в нормативные правовые акты по бухгалтерскому учёту»;

- информационное сообщение Минфина от 24.06.2016 № ИС-учёт-5 «Об упрощении ведения бухгалтерского учёта субъектами малого предпринимательства и рядом иных организаций»;

- информацию Минфина № ПЗ-3/2015;

- общие принципы упрощённого учёта, перечисленные в протоколе № 7 от 25.11.2015 экспертной группой при финансовом ведомстве.

Для осуществления бухучёта при упрощённой системе в 2018 году понадобится:

- КУДиР. Это основной документ учёта финансовых поступлений в кассу либо на электронные счета. Эти доходы берутся в основу для расчёта платежа. При УСН — 6% регистрация графы «расходы» не производится. Предъявляется лицам, ведущим бухучёт при УСН.

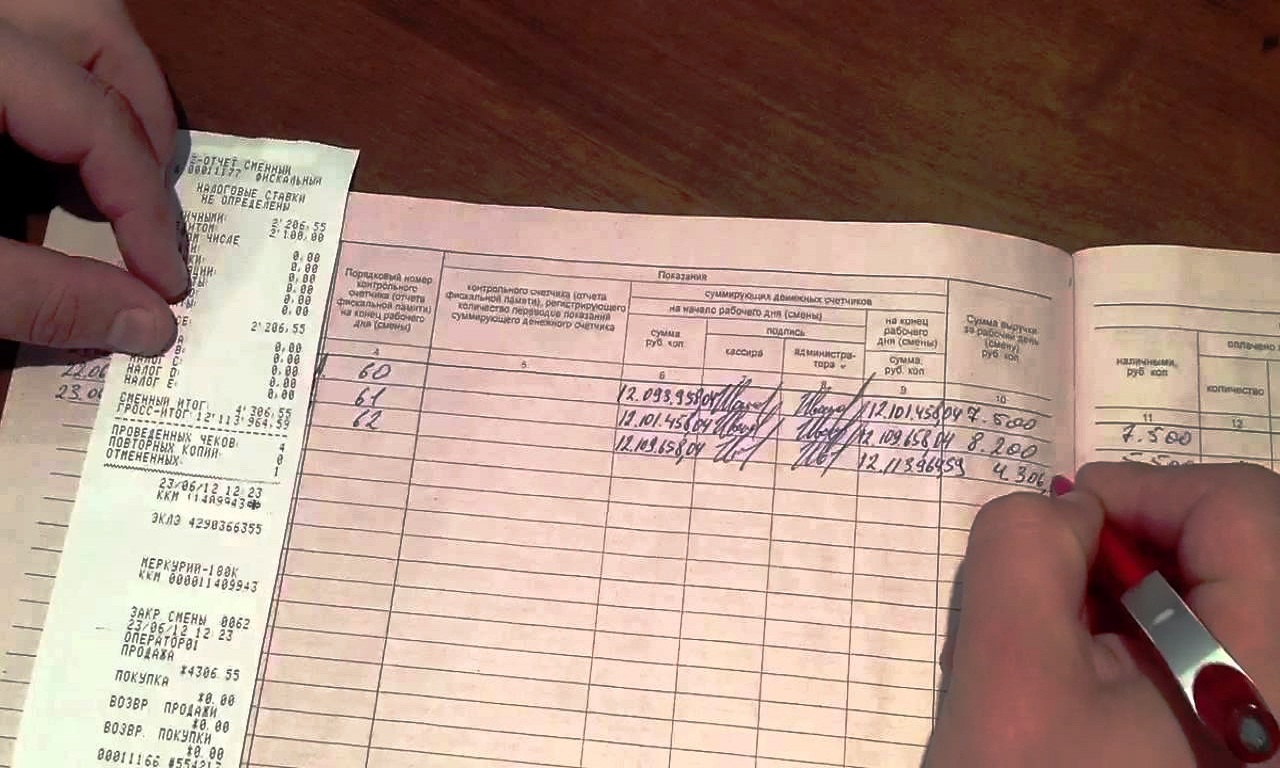

- Книга кассовой отчётности. Составляется по форме КО-4. При электронном варианте распечатывается ежедневно и брошюруется. Содержит данные обо всех расходно-приходных операциях с внесением данных о получателе либо плательщике.

- Кассовые ордера, приходные и расходные. Используется при учёте документов и кассовых операций (начисление заработных плат, оплата услуг поставщика, сдача наличности и т. д.).

- Кассовые чеки. Выдаются клиентам при заключении сделки. Могут быть заменены на бланки строгой отчётности.

- Клиентские договоры. Обязательны к составлению так же, как и закрывающие документы (товарные накладные, акты сдачи работ). Закрепляют права и обязанности сторон и являются гарантом безопасности от мошенничества.

- Документация о наёмных сотрудниках (трудовой договор, штатное расписание, приказ о приёме и увольнении и т. д.).

Одним из документов, который необходим в ходе ведения бухучёта кассовым методом, является книга кассовой отчётности

Регистрация при УСН — 15% та же, что и при УСН доходах 6%. Срок хранения таких документов составляет 4 года. Учётная политика должна быть утверждена отдельным приказом.

Приказ должен содержать данные о форме:

- регистров бухучёта;

- первичной отчётной документации (и способах её хранения);

- рабочих бухгалтерских счетах.

В учёте для «доходы минус расходы» должны отражаться:

- нормируемые затраты;

- убытки прошлых периодов;

- расходы на продажу;

- расходы будущих периодов;

- минимальный налог на УСН (при убытках).

В учёте объекта «доходы» дополнительно к вышесказанному приводят описание порядка уменьшения суммы налога к уплате.

Бухгалтерский баланс — это один из документов бухгалтерской отчётности

Бухгалтерская отчётность включает в себя:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- приложения к вышеназванным (отчёты об изменениях капитала, движении денежных средств, о целевом использовании получаемых средств).

Баланс для упрощённой системы несколько отличается от традиционной формы, т. к. имеет ограниченное количество строк актива и пассива. Но это не говорит о том, что часть информации не указывается в реестре. В случае отсутствия каких-либо показателей в силу особенностей бизнеса, соответствующие графы не заполняются на законных основаниях. С формой баланса можно ознакомиться здесь.

Отчёт о финансовых результатах является отражением итога деятельности компании, рассчитанного за определённый период

Если говорить об отчёте финансовых результатов, то он признаётся более сложным документом по сравнению с балансом. Для вычисления показателей используются специальные формулы, и только затем полученные данные вносятся в реестр. Документ служит отражением финансового состояния организации за отдельный период, он может подаваться в полной или сокращённой версии. При заполнении формы следует обращаться к положениям о бухгалтерском учёте. С примером отчёта можно ознакомиться здесь.

Отчёты, сдаваемые в налоговые органы, должны отвечать следующим требованиям:

- бухгалтерская информация должна быть целостной. Особенно это важно для тех компаний, которые имеют обособленные подразделения. Сведения об активах и пассивах филиалов должны отражаться в общей отчётности;

- очень важно, чтобы указанные расчёты были достоверными и отражали реальную картину финансового состояния компании;

- в бухгалтерской отчётности по УСН необходимо отражать показатели, которые имеют наиболее существенное значение для оценки финансового и имущественного положения фирмы. Такие расчёты организация может производить самостоятельно;

- сведения, представленные в отчётах, должны быть последовательными и отражать финансовое состояние компании в виде сравнения нескольких периодов.

Осуществление налогового учёта

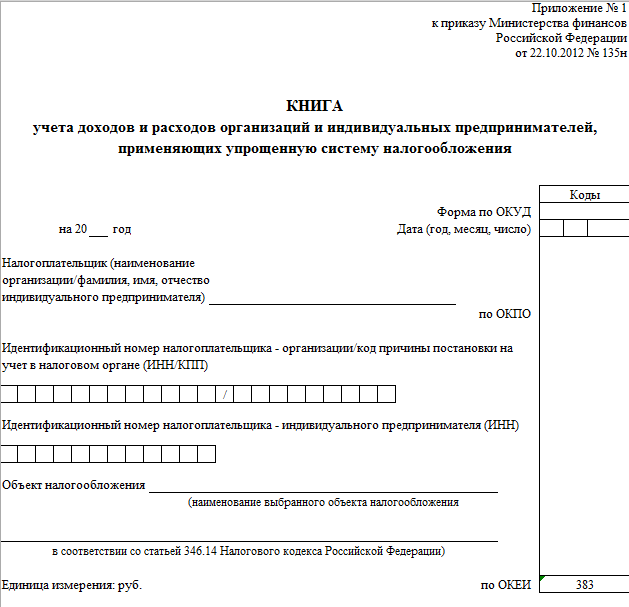

Налогоплательщики на упрощённой системе обязуются вести налоговый учёт при помощи книги учёта доходов и расходов (КУДиР). Данная книга заводится на год и составляется в одном экземпляре.

В КУДиР предусмотрены следующие разделы:

- Доходы и расходы (дополнительно к этому разделу заполняется справка).

- Расчёт расходов на приобретение основных средств, нематериальных активов, учитываемых при исчислении налоговой базы.

- Расчёт налоговой базы.

В разделе I фиксируется:

- в графе 1 — порядковый номер регистрируемой операции;

- в графе 2 — дата и номер первичного документа, на основании которого получен доход или осуществлён расход;

- в графе 3 — содержание регистрируемой операции;

- в графе 4 — доходы, учитываемые при расчёте единого налога;

- в графе 5 — расходы, учитываемые при расчёте единого налога (для тех, кто платит налог с разницы между доходами и расходами).

При заполнении книги учета расходов и доходов субъекты предпринимательской деятельности должны отражать только точные и проверенные данные, на основании которых будут формироваться их обязательства перед бюджетом

Налогоплательщики, которые предпочли объект «доходы», теперь в расходах должны демонстрировать истраченные суммы субсидий, если им из бюджета были выделены средства.

Особенности для ИП:

- книгу учёта не нужно заверять печатью ИП, если у него её нет;

- в разделе 5 КУДиР предприниматели указывают все расходы на своё страхование (взносы из МРОТ и с доходов).

В 2017 году в книгу учёта добавлен дополнительный раздел для плательщиков торгового сбора на объекте «доходы». Образец книги учёта в полном объёме можно увидеть здесь.

За представление неправильной информации в книге учёте доходов и расходов предполагается административная ответственность

Для ведения КУДиР существует ряд требований:

- обязательное заполнение титульного листа;

- все операции должны отражаться в хронологическом порядке на основе первичных документов за отчётный (налоговый) период;

- налогоплательщики должны обеспечить полноту, непрерывность и достоверность учёта показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога;

- должна вестись на русском языке;

- может вестись как на бумажном носителе, таки и в электронном виде. При этом в конце каждого налогового периода она должна выводиться на бумажный носитель;

- должна быть прошита и пронумерована, в конце указывается количество страниц, подтверждённое подписью руководителя;

- исправление ошибок должно быть обосновано и подтверждено подписью руководителя организации с указанием даты исправления и печатью организации;

- после окончания налогового периода хранится в течение 4 лет.

Стоит учесть, что больше не требуется заверять книгу в налоговых органах. Если книга заполняется с ошибками, которые искажают показатели, к налогоплательщикам применяется административная ответственность в соответствии с Налоговым кодексом РФ. Размер штрафа при этом может составить 20% от суммы неуплаченного налога, но не менее 40 тыс. руб.

Упрощённая система налогообложения имеет свои особенности, в связи с чем законодательство нашей страны предъявляет определённые условия для применения данного режима ИП и организациями, а также предусматривает подачу бухгалтерской и налоговой отчётности в отведённые сроки. При переходе на УСН ИП освобождён от обязательного ведения бухгалтерского учёта. Однако только ведение бухучёта в полном объёме позволяет получить своевременную и достоверную информацию о величине дебиторской и кредиторской задолженности, размерах начислений и удержаний по заработной плате и т. д. Фирмы, работающие на УСН, но не являющиеся малыми предприятиями, осуществляют ведение учёта в полном объёме по правилам законодательства.