Нулевая отчётность ИП на разных режимах в 2018 году

Что такое нулевая декларация знает далеко не каждый предприниматель. И это, наверное, неплохо. Это значит, что бизнесу есть о чём отчитаться перед налоговиками, у ИП есть хорошая стабильная прибыль, и всё работает. Но что делать, если бизнес не ведётся? Ведь жизнь многопланова, и бывает, что она разворачивается на 180 градусов. Чтобы принять правильное решение, нужно понимать 2 элементарных момента: какие обязанности по отчётности остаются у бизнесмена, если он не получает дохода, и как взаимодействовать с регуляторами, когда работа ИП временно прекращается.

Содержание

Нулевая отчётность ИП

На каждом состоящем в государственном реестре предпринимательства (аббревиатура — ЕГРИП) бизнесе лежит серьёзная фискальная нагрузка и ответственность перед контролирующими органами. Но что делать, когда приходится на определённое время отложить своё дело, на первый план выходят другие вещи, меняются жизненные приоритеты? К примеру, ИП предложили хорошую работу по найму, и времени на бизнес просто не остаётся. Необходимо ухаживать за близким родственником или нужно поддержать собственное пошатнувшееся здоровье. А ещё есть неумолимая статистика, что почти у половины коммерсантов попросту нет времени, чтобы банально отдохнуть. Некоторые из лидеров малого бизнеса не ходят в отпуск по несколько лет подряд, выгорая до такой степени, что просто опускаются руки и не хочется ничего делать. Это рано или поздно случается с каждым вторым бизнесменом. Конечно, не каждый решается отодвинуть все дела на год и более, но есть и такие.

Другой вариант для нулевой декларации — бизнес не развивается, и у ИП никак не получается выйти на так называемую точку безубыточности. Прибыль съедается расходами, и как бы ни старался индивидуальный предприниматель, ничего не получается. Но сдаваться не хочется, и ИП принимает решение — взять на некоторое время тайм-аут.

Бывает и так, что бизнес ведётся одновременно на нескольких системах налогообложения. Одно направление активно развивается, а по второму деятельность временно не ведётся. Это тоже повод сдавать нулевую декларацию.

В любой вариации, прекратив на время свою бизнес-деятельность, нужно корректно подготовить пути отступления и с полноценным осознанием своих прав и ответственности устроить себе бизнес-каникулы. Это избавит от множества вопросов налоговой службы (в частности, своей ИФНС), неприятных санкций и возможных судебных разбирательств при отсутствии своевременной отчётности и обязательных платежей в госбюджет.

Итак, если ИП не ведёт бизнес-деятельность, необходимо подавать декларацию или сниматься с учёта. Декларирование проходят все ИП, применяющие любой из налоговых режимов, за исключением бизнеса, работающего на патентной системе налогообложения. Требование не зависит от применяемой налоговой базы, наличия или отсутствия прибыли, работы по нулевому налоговому тарифу (налоговые каникулы) или замораживания коммерции по семейным обстоятельствам.

Знайте только: не стоит злоупотреблять такой лояльностью государства. Если ИП сдаёт несколько лет подряд нулевую декларацию, налоговый регулятор обязательно обратит на него внимание. В таких случаях ИФНС проводит камеральную проверку особенно тщательно. В отдельных вариантах может быть назначена даже выездная бизнес-проверка. А это уже очень серьёзно.

ИФНС особенно тщательно проверяет по камеральной проверке тех ИП, кто сдаёт нулёвку несколько лет подряд или показывает отрицательные результаты

Ключевая цель представления нулевой декларации — доказательство права предпринимателя не уплачивать в госбюджет установленные, согласно применяемому им режиму, налоговые сборы. Таким образом, нулёвки — это не столько обязательство для ИП, сколько его страховка. Это своего рода гарантия того, что к приостановленному бизнесу в этот период не будут применяться фискальные требования как к должнику.

Причём учтите, что вариантов нет — нулевое декларирование может применяться бизнесом только тогда, когда ИП не вёл дела: не получал прибыли, не осуществлял банковские бизнес-операции, по р/счёту ИП не проходили платежи. Этот факт — свидетельство того, что перерыв в бизнесе легитимен.

Здесь обратная ситуация по сравнению со страховыми сборами. Если отчётность по взносам за себя не предусмотрена, а платежи обязательны, то по налоговым сборам всё наоборот: платежей может и не быть, а декларирование вменено практически всем бизнесменам.

Виды нулевых деклараций в зависимости от применяемой системы налогообложения

Нулёвки на предпринимательских каникулах возможны практически для всех режимов налогообложения, исключение здесь составляют:

- патентная система — так как у ПСН нет налоговой отчётности (все платежи уплачиваются при выкупе патента);

- ЕНВД — так как это невозможно исходя из самого налогового режима, даже если просто подойти буквально: налоговый сбор вменён на доход, а когда у ИП нет прибыли, значит не работает сама схема ЕНВД.

Обязанность ИП — подавать декларацию в налоговую, даже если бизнес не приносит дохода

- заполняются и сдаются налоговикам только листы, в которые внесены данные (пустые страницы не сдаются);

- идентификационный номер ИП (ИНН) проставляется на каждом листе;

- допускается использование чернил чёрного или синего цветов;

- строки, в которых записывается текстовая часть, заполняются печатными буквами;

- при оформлении расчёта на ПК выставляется шрифт Courier New №16—18;

- запрещается двусторонняя печать;

- заполненную декларацию нельзя скреплять или прошивать;

- исправления в расчёте не допускаются, запрещено применение корректора или ластика;

- если сдаётся бумажная форма, оптимальный вариант — распечатать 2 экземпляра, при этом на одном экземпляре ставится отметка о принятии декларации, и он остаётся у ИП;

- не будет лишним взять с собой закаченный на флешку отчёт, сегодня всё чаще инспекторы ИФНС требуют отчёт в электронном виде.

ЕНВД: пошаговая инструкция по действиям ИП, когда нет дохода

Действия бизнесмена, применяющего единый вменённый налоговый сбор, регламентированы статьёй 346 Кодекса. Она устанавливает, что если коммерсант не выходит на точку безубыточности на протяжении одного месяца и более, он не может оставаться на вменённом налоге. То есть, конечно, коммерсант может работать и дальше, если он не собирается предъявлять налоговикам требование о снижении налоговой нагрузки на этот период.

Требования к ЕНВД устанавливают, что отчётные периоды по вменёнке проходят ежеквартально. При этом Минфин РФ в своих комментариях к вопросу отчётности при отсутствии дохода устанавливает, что ИП, применяющий ЕНВД, освобождается от выплат по общим налогам (НДС и НДФЛ), при этом ему в обязательном порядке устанавливается определённая расчётная плановая прибыль. В связи с этим, когда ИП, являющийся ЕНВД-плательщиком, на время замораживает свою коммерческую деятельность в этом направлении, он обязан:

- Понимая, что деятельность по вменёнке больше вестись не будет, в течение пяти рабочих дней с момента приостановки бизнес-деятельности направить в ИФНС заявление о снятии обязанности ЕНВД-плательщика. Для этого уведомления у налоговиков есть отдельная форма ЕНВД-4, код по КНД 1112017, утверждённая ФНС РФ в 2012 году. Здесь главное — указать конкретную цель подачи заявления и правильно заполнить данные о предпринимателе. Во всех пустых ячейках проставляются прочерки.

В форме ЕНВД-4 нужно указать причину снятия с вменёнки

- Направить в налоговую уведомление о постановке на учёт в качестве ИП, применяющего упрощённый налоговый режим по форме № 26.2–1. Скачать заявление можно с портала налоговиков, перейдя по ссылке. В документе о переходе на УСН нужно сразу указать конкретную налоговую базу, которую планирует применять ИП. Здесь надо аккуратно проанализировать структуру своих плановых затрат и прибыли. Если крупного дохода не предвидится, и тем более если ИП временно прекращает свою бизнес-деятельность, рекомендуется выбирать УСН 6%. А ещё и уточнить, нет ли в регионе проживания ИП льготных ставок по основным кодам ОКВЭД, по которым ведётся бизнес.

В уведомлении о переходе на упрощёнку по форме № 26.2–1 нужно сразу указать конкретный объект налогообложения, который планирует применять ИП

- Получить положительный ответ от местного отделения ФНС РФ.

- В срок до двадцатого числа месяца по прошествии отчётного квартала представить в ИФНС расчёт по вменённому доходу. В отличие от деклараций по другим режимам для ИП, завершающим свою деятельность по вменёнке, есть 2 разных кода по месту учёта бизнеса: по месту ведения дела (320) или по месту проживания ИП (120). А также заметьте, что для каждой налоговой декларации есть свои коды налоговых периодов, поэтому в зависимости от квартала, когда ИП переходит на УСН, кодирование в расчёте по ЕНВД, согласно Приказу ФНС РФ №ММВ-7–3/353@, будет следующим:

- Код 21 — при отчётности за I квартал.

- 22 — II квартал.

- 23 — III квартал.

- 24 — IV квартал.

В титульном листе декларации по ЕНВД нужно знать, какие коды по месту учёта и по периодам отчётности существуют

- Вследствие всех вышеперечисленных действий предприниматель сдаёт декларацию ежегодно в качестве плательщика УСН. Если и по этому режиму прибыли за отчётный период у ИП нет, он отчитывается по нулёвке упрощенца. Делается это в установленный налоговым законодательством срок — до конца апреля.

Нулёвка по упрощёнке практически не отличается от классической, просто в цифровых ячейках стоят прочерки

- При переходе ИП с ЕНВД на упрощёнку допускается также отчётность по единой (упрощённой) декларации ИП. В этой вариации срок, установленный законодательными актами, — ежеквартально, до двадцатого числа месяца по прошествии отчётного периода.

Законодательство допускает сдавать расчёт по упрощёнке как по стандартному шаблону УСН-декларации, так и по ЕНД

Нулёвка на упрощённом режиме — основное и детали, примеры

Для начала отметим, что представление нулевого декларирования упрощенцами ничем не отличается от стандартного расчёта:

- используется шаблонная форма — по коду налоговой декларации (КНД) 1152017;

- оформляются определённые налоговыми объектами обложения (доходным или доходно-расходным) страницы (для каждого объекта — отдельные);

- финальный срок сдачи декларации — последний день апреля.

Последний шаблон для декларирования по упрощёнке регламентирован Приказом №ММВ-7–3/99@. С этого момента другие бланки не применяются. Взять форму для заполнения расчёта по упрощённому режиму можно со страницы налогового контролёра по гиперссылке.

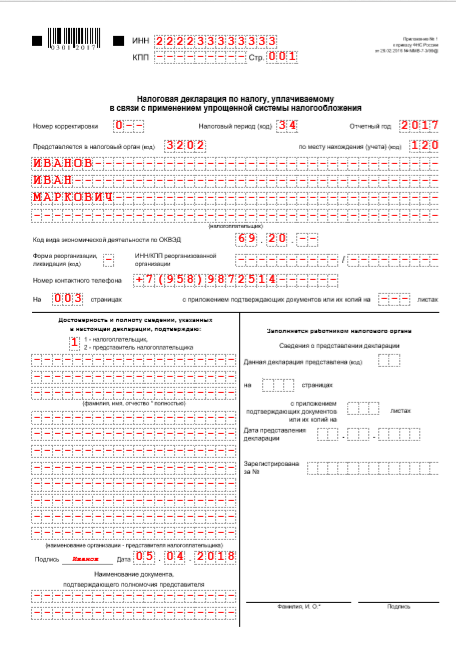

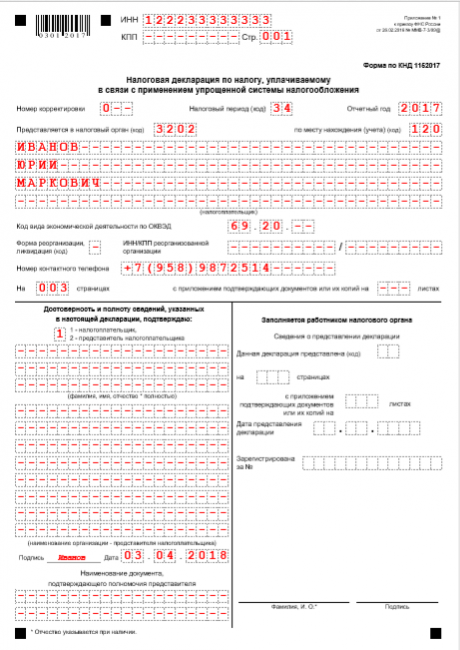

Формальные шаги при оформлении титул-листа декларации по УСН выглядят следующим образом:

- ИНН плательщика берётся из Свидетельства ИП или выписки ЕГРИП;

- в поле КПП в каждом знакоместе проставляются прочерки (этот блок предназначен только для юр. лиц);

- кодовый номер декларации — «0—», он предназначен для первой за отчётный период декларации, если сдаётся скорректированный расчёт, ставится «1—» и пр.;

- код налогового периода ставится по требованиям налоговиков: если расчёт сдаётся за прошедший год, ставится цифра «34», если ИП прекращает деятельность — «50»;

- в код налогового органа вносится номер ИФНС, в которой зарегистрирован ИП (как правило, это первые четыре цифры ИНН ИП);

- код по месту нахождения учёта — «720» (применяется для всех индивидуальных предпринимателей);

- ИНН/КПП реорганизованной организации — ставятся прочерки во всех ячейках;

- код классификатора видов деятельности (ОКВЭД) берётся из справочника 2017 года, нужно просто внести первые 4 цифры основного кода (дополнительные кодовые цифры можно не проставлять), далее ставятся прочерки;

- все оставшиеся пустыми знакоместа заполняются прочерками;

- в блоке «форма реорганизации/ликвидация (код)» во всех ячейках ставятся прочерки (эти строки заполняются только в случае, если ИП прекращает свою деятельность);

- в финальных блоках уточняется контактный телефон декларанта;

- внизу титул-листа декларация визируется ИП, указывается дата его заполнения.

Блоки налогового расчёта предпринимателей, которые применяют доходную схему при декларировании, отличаются от ИП, работающих по расходному.

Видео: заполнение нулевой декларации на УСН

Нулевая декларация на УСН 6%

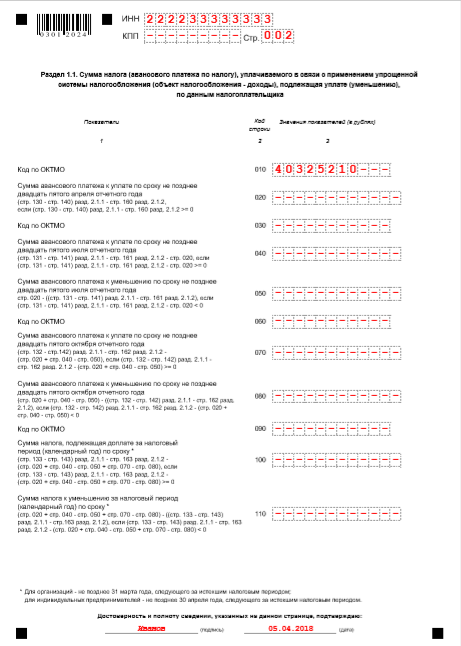

ИП, которые применяют расчётную базу 6%, заполняют разделы №1.1, 2.1.1 — итого с учётом титульного оформляются 3 листа. Раздел 2.1.2 предназначен для плательщиков торгового сбора, поэтому, учитывая специфику нулевой декларации, данный раздел в нашем случае не заполняется.

Акцентируем внимание на детали, свойственные декларации упрощенцев, применяемых налоговую базу 6%:

- в разделе 1.1., кроме кода ОКТМО, везде ставятся прочерки, код ставится только в одну строку — «010», уточнить код можно по названию муниципалитета на портале ФНС РФ по ссылке, аналогично оформляется и второй лист для УСН с базой «доход минус расход / 15%»;

- в разделе № 2.1.1 первым делом ставится кодовая цифра «2», свидетельствующая о том, что ИП не является работодателем (что естественно для неработающего ИП), а также указывается применяемая ставка 6% (или, если бизнес применяет льготный региональный налог, это может быть тариф от одного до пяти процентов).

Для информации: коммерсанты, применяющие базу «доход», имеют возможность уменьшить фискальный сбор на сумму платежа по страховым взносам, а также на сумму, выплаченную по торговому сбору. Но это правило действует только для работающих предпринимателей. В нулёвке отразить такие бизнес-затраты нельзя. Согласитесь, будет странно выглядеть, когда ИП, не реализовывая свою продукцию, уплачивает торговый сбор. А страховые взносы просто не могут быть указаны по причине того, что неработающий бизнес не имеет права сдавать убыточную декларацию с отрицательным результатом.

Фотогалерея: образец заполнения декларации по объекту налогообложения УСН 6%

-

- Титульный лист декларации по УСН одинаков для всех

-

- В разделе 1.1. нулевой декларации по УСН везде, кроме кода ОКТМО, ставятся прочерки

-

- В финальном разделе декларации 2.1.1 ставятся только код, свидетельствующий о том, что ИП не является работодателем, и ставка налога

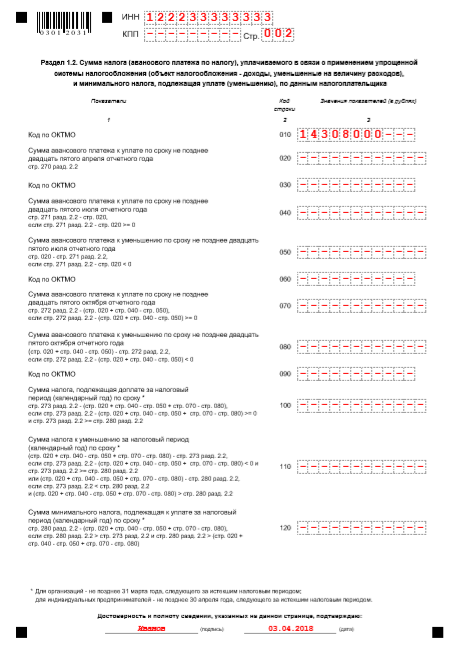

Расчёты упрощенцев на режиме УСН 15%

Предприниматели, которые используют схему «доход — расход» при расчёте НБ, также оформляют 3 листа, но только к общему титульному листу присоединяются разделы № 1.2 и 2.2.

И стоит знать, что если бизнесмен на время прекратил коммерческую деятельность, но уже выплатил в бюджет часть неотменяемых платежей (авансовый налоговый или страховой сбор), ИП не может внести эти затраты в нулевое декларирование. Эти платежи сокращают единую налоговую базу ИП-упрощенца, но здесь, так как выплата налога не планируется, то и вычесть в этом варианте ничего невозможно.

Законодательные акты не запрещают бизнесу, применяющему упрощённую систему, отчитываться по нулевым показателям не только по стандартному расчёту упрощенца, но и по единой (упрощённой) налоговой декларации (ЕНД). Но целесообразность таких действий стоит под большим вопросом. Требования ФНС РФ к представлению отчётности по ЕНД предусматривают срок, который определяется отчётным периодом. Для упрощенцев это год (как и в случае стандартной декларации). В связи с чем заполнение ЕНД становится попросту нецелесообразным. Гораздо проще сдать привычный расчёт по упрощёнке.

Фотогалерея: оформление декларации по объекту УСН 15%

-

- Титульник упрощенца с объектом «доходы минус расходы» выглядит стандартно

-

- Раздел 1.2. предназначен для УСН 15%, в нулёвке здесь ставим прочерки в цифровых блоках, заполнив только код ОКТМО

-

- В разделе 2.2. декларации по УСН конкретизируется налоговая ставка (5—15%)

Единая (упрощённая) декларация для бизнеса и нулевая отчётность на ОСНО

Второй пункт статьи 80 Кодекса и Приказ Минфина РФ № 62н определяют правило: всем ИП-плательщикам дано право сдавать единую (упрощённую) декларацию, при этом к предпринимателю применяются определённые требования:

- по р/счёту и по кассовому аппарату бизнеса не идут денежные потоки (это обязательное требование по всем нулёвкам);

- у ИП отсутствует один или несколько объектов обложения;

- срок сдачи ЕНД — до двадцатого числа месяца, следующего за отчётным периодом (это может быть квартал, полугодие, 9 месяцев или полный год).

В связи с этим подготовка ЕНД удобна тем коммерсантам, которые сдают отчётность по нескольким налогам, а у индивидуальных предпринимателей это только базовая система налогообложения — ОСНО. Когда коммерсант временно останавливает свою деятельность, обязанность отчитаться по двум налогам с него не снимается: ИП на ОСНО должен сдать нулёвки по НДС и НДФЛ.

По подоходному налогу всё аналогично декларированию по упрощёнке:

- НДФЛ-отчётность сдаётся 1 раз в году (до 30 апреля);

- расчёт может быть представлен в общепринятой форме (здесь — декларация по НДФЛ), скачать бланк можно по гиперссылке;

- по общепринятому правилу в блоках, где должны стоять цифровые значения, ставятся прочерки: как в доходной части, так и в расходной.

По НДС-отчёту есть некоторые нюансы:

- если за отчётный период у ИП на ОСНО деятельность не велась, ИП сдаёт единую (упрощённую) декларацию по определённым в требованиях налоговиков периодам, она обязательна для ИП в части отчёта по налогу на добавленную стоимость;

- если бизнес признаётся освобождённым от НДСа, ИП тем не менее сдаёт единую нулёвку по НДС, но делает он это только 1 раз в год — до двадцатого января;

- если классическое декларирование по НДС проходит с помощью электронного способа связи с ИФНС, то нулёвку (ЕНД) можно представить как по онлайн-документообороту, так и на бумажном носителе;

- требования налоговиков позволяют бизнесу на общем режиме получить освобождение от применения НДС на 1 год при условии, что нарастающим итогом за 3 месяца сумма прибыли ИП не превышает 2 млн руб., поэтому неработающий ИП плательщик НДС должен до двадцатого числа месяца, в котором он хочет уйти от НДС, сдать в ИФНС:

- уведомление об освобождении от НДС (форму, утверждённую Минфином можно скачать по ссылке);

- выписку из Книги учёта доходов и расходов ИП.

Знайте: получить освобождение от НДСа можно не более, чем на 1 год. Причём автоматом этот льготный период не продлевается. Если ИП примет решение пролонгировать льготный период по этому налогу ещё на 1 год, уведомление нужно сдать снова.

Формат единой (упрощённой) декларации довольно прост

Как подать нулевую декларацию ИП

Разберёмся, какими способами можно сдать нулёвку налоговикам. В 2018 году ни одна из схем, принятых ранее, не претерпела изменений:

- ИП может сдать нулевую декларацию по УСН, лично посетив ИФНС. На руках нужно иметь паспорт, чтобы сотрудник налоговой мог сверить данные лица, сдающего отчётность. При этом знатоки рекомендуют подписывать форму на месте, при инспекторе. Ещё одно нововведение, которое с 2018 года всё плотнее входит в жизнь — во многих отделениях сегодня требуют сдавать декларацию на флешке. Поэтому стоит подготовиться.

- Еесли ИП не в состоянии представить расчётные данные сам, он может перепоручить эту обязанность законному представителю. Нужно учесть, что это может быть не только профессиональный юрист или консультант, но и любой гражданин РФ. При этом на руках у доверенного лица должен быть нотариально заверенный документ, который даёт право представлять ИП в контролирующем органе.

- Можно направить в адрес ИФНС заказное письмо с декларацией (обязательно с уведомлением и описью вложения). Здесь стоит учесть, что датой прохождения декларирования будет считаться дата на квитанции (её стоит сохранить) и штемпель. И если в двух предыдущих способах необходимо подготовить 2 экземпляра декларации (один остаётся в ИФНС, а на втором ставится отметка о получении), то при отправке Почтой России достаточно отправить 1 экземпляр в конверте.

- И последнее — оптимальным способом представления декларации считается направление её в инспекцию через электронный документооборот (ЭДО). На портале ФНС РФ в течение последних двух лет был протестирован и уже неплохо работает специальный ресурс — Налогоплательщик ЮЛ, где зарегистрировавшись в качестве плательщика и установив необходимое ПО, можно отправлять отчётность онлайн. Пройти нулевое декларирование можно также через любого удобного для ИП оператора ЭДО, который работает с налоговой отчётностью. При этом способе датой сдачи налогового расчёта считается момент отправки декларации.

Какая ответственность грозит за нарушение сроков подачи или за несдачу декларации

Заметим ещё раз, что любой из видов нулевых деклараций может быть применён только тогда, когда ИП не работал и не получал дохода. При несоблюдении этих жёстких требований на предпринимателя могут быть наложены штрафные санкции.

Блокировка счёта ИП — моментальная реакция ИФНС на отсутствие декларации (в том числе нулевой)

Нужно знать, что фискальные органы довольно быстро вычисляют нарушителей, которые пытаются уйти от налогов. Как только регуляторы увидят, что в тот период, когда ИП, заявивший о замораживании бизнеса, начинает получать деньги на свой расчётный счёт, бизнес может быть признан незаконным, а это грозит предпринимателю:

- обязательством уплатить все налоговые и страховые сборы в полном объёме за весь отчётный период, ИФНС имеет право сделать это задним числом (все ресурсы для этого у них есть);

- блокировкой расчётного счёта;

- штрафом и пени за всё это время.

Классические штрафные санкции для ИП, которые задерживают налоговую отчётность (в том числе нулевую), составляют 5—30% от суммы налогового платежа за каждый полный и неполный месяц (минимальный штраф — 1 000 ₽). Но так как при нулевой прибыли и налог будет равен нулю, максимальный штраф за нарушения отчётной дисциплины в месяц составит 1 000 ₽.

Но нужно учесть, что Налоговый кодекс РФ не устанавливает единую ставку штрафа в одну тысячу рублей. Первое, на что указывает законодательство, — это минимальное фискальное наказание. А второе — здесь есть комментарий — этот штраф можно взимать ежемесячно.

Ещё один важный момент, который следует учесть: в последние годы всё чаще в практику налоговиков входит блокировка банковского счёта и личных карт предпринимателя. Если ИФНС не получает декларацию в течение десяти рабочих дней, эта санкция может быть применена к ИП-нарушителю.

Видео: что грозит ИП за несвоевременное представление декларации

Очевидно, что даже при отсутствии доходной части бизнес должен проходить декларирование. Утешает тот факт, что нулевая отчётность, которую нужно сдавать, довольно проста. И её оформление не отнимет много времени у человека. Сложности могут возникнуть только в том случае, когда предприниматель начнёт игнорировать требования налогового контролёра.