Корректировочный счёт-фактура: заполняем и регистрируем правильно

Отношения между продавцом и покупателем обязательно требуют какого-то оформления. Нельзя просто купить или продать товар, не подтвердив это специальными документами. Вспомните, даже когда вы покупаете продукты в магазине, вам всегда выдают чек. Если же речь идёт о взаимоотношениях крупных организаций, осуществляющих поставки товаров или услуг, очевидно, что и оформление их должно быть серьёзным. Однако все мы люди, а значит, не исключены ошибки. Следовательно, важно уметь их исправлять.

Содержание

Корректировочный счёт-фактура: что это и в каких случаях его составляют

Продавец и покупатель взаимодействуют друг с другом по простой схеме: один передаёт имеющийся у него товар (или оказывает услугу), а другой принимает его и оплачивает. Представьте, что вы пришли в магазин и купили один килограмм картошки. За покупку вы заплатили деньги, взамен получили чек — на этом ваши правоотношения с магазином закончились. Теперь подумайте, как эта картошка попала в магазин. Очевидно, супермаркет закупил какую-то большую партию картофеля у какого-то её производителя. Их правоотношения оформлялись не просто чеком, а специальным документом, который называется счёт-фактура.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав, сумм налога к вычету в порядке, предусмотренном налоговым законодательством.

Проще говоря, счёт-фактура — это документ особой формы, который подтверждает продажу и покупку товаров, работ, услуг и имущественных прав в определённом объёме и по установленной цене. Это подтверждение нужно не столько сторонам сделки, сколько налоговым органам, которые всегда тщательно следят за тем, чтобы налоги (в данном случае речь идёт о налоге на добавленную стоимость, или НДС) в казну исчислялись правильно и платились вовремя.

Счёт-фактура оформляется тогда, когда продавец использует общую систему налогообложения (ОСН). Если продавец применяет упрощённую систему налогообложения (УСН), патентную систему налогообложения (ПСН) или платит единый налог на вменённый доход (ЕНВД), оформляются другие документы. Если продавец применяет ОСН, а покупатель «на упрощёнке», то счёт-фактура может не составляться при наличии письменного согласия на это обеих сторон. Иными словами, счёт-фактура нужна только тем бизнесменам, которые платят НДС.

Теперь представьте, что магазин заказал у производителя одну тонну картошки, а производитель в назначенный день привёз только 980 килограмм товара. Учитывая, что счет-фактура был составлен в момент оформления заказа, то есть на одну тонну картофеля, а фактически было отгружено меньшее количество товара, сторонам требуется как-то правильно это оформить. Для таких случаев законодатель придумал корректировочный счет-фактуру (далее по тексту — КСФ).

Корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объёма) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном налоговым законодательством.

У КСФ есть несколько важных особенностей:

- он не может существовать отдельно от первичного счета-фактуры (что ясно уже из названия: «корректировочный» — значит, должен что-то корректировать);

- он всегда составляется при согласии на это всех сторон правоотношений (что тоже логично: если покупатель не согласен на изменение цены или объёма поставленного товара, он просто не станет его принимать, тогда и корректировать будет нечего — сделка просто не состоится);

- он составляется и подписывается только продавцом (один экземпляр КСФ, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остаётся у продавца).

- он влияет на налоговую базу (к примеру, если продавец «не довёз» часть товара, то он имеет право вернуть уже уплаченный НДС на этот товар в размере недопоставки);

- он оформляется как при увеличении стоимости товара (работы, услуги), так и при её уменьшении (в п. 5.2 ст. 169 НК РФ использован общий термин «изменение»).

Ещё раз. Когда продавец и покупатель используют ОСН, они оформляют счета-фактуры. Счета-фактуры выставляются на «теоретический» объем товара по заранее согласованному тарифу (покупателю нужно сто килограмм моркови по 8 рублей за килограмм — в счет-фактуру заносятся именно эти цифры). Фактическая отгрузка товара может не соответствовать заявленной (вместо ста килограмм пришло 90 или 110). Кроме того, продавец по ходу сделки может увеличить цену (пока стороны договаривались обо всех условиях, наступила зима, и морковка стала дефицитным товаром) или уменьшить (у продавца так много морковки, что он готов продавать её хоть по 4 рубля за килограмм). Тогда первоначальный счет-фактуру требуется откорректировать. Делается это посредством заполнения КСФ. Имея правильно оформленный КСФ, можно вернуть НДС (или доплатить его — зависит от фактической ситуации).

Фактическая поставка товара не всегда отвечает первоначальным договорённостям: вместо моркови вполне может прийти овощное ассорти

Важно отличать КСФ от исправленного счета-фактуры (далее по тексту — ИСФ).

Таблица: когда используется КСФ, а когда ИСФ

| КСФ | ИСФ | |

| Форма | Составляется в виде отдельного документа, но является «приложением» к первичному счёту-фактуре, не может существовать отдельно от него. | Это отдельный документ, представляющий собой новую версию первоначального документа. ИСФ заменяет первичный СФ, имеет его номер и дату. |

| Причины составления | Расхождения между условиями договора и фактической поставкой товара (работы, услуги), влияющие на конечную стоимость. | Простые ошибки в первоначальном СФ (технические, арифметические, опечатки и пр.) или изменение ставки налога. |

| Сроки составления | Выставляется не позднее пяти календарных дней со дня получения согласия на изменения от покупателя (ч. 3 ст. 168 НК РФ). | Специальные сроки составления отсутствуют |

| Правила заполнения | Изложены в Постановлении Правительства РФ от 26.12.2011 №1137 (в ред. от 19.08.2017) «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость». | Отдельный нормативный акт отсутствует, упоминается в п. 7 Правил заполнения счетов-фактур, применяемых при расчётах по НДС, и п. 6 Правил заполнения КСФ, применяемых при расчётах по НДС (утв. Постановлением Правительства РФ от 26.12.2011 №1137). |

Видео: общие положения о корректировочных и исправленных счетах-фактурах

Правила заполнения корректировочного счета-фактуры

КСФ важен именно тогда, когда сторонам необходимо правильно оформить свои взаимоотношения с налоговыми органами. Чтобы представителям налоговой было удобнее проверять представленные документы, участникам сделки следует использовать специальную форму КСФ, которая утверждена Постановлением Правительства РФ от 26.12.2011 №1137 (далее по тексту — Постановление).

Вы можете уже сейчас скачать форму КСФ (редакция документа от 19.08.2017) и правила её заполнения.

Как уже подчёркивалось ранее, для того чтобы КСФ был действительным, на его составление должны дать согласие все стороны сделки. Такое согласие может быть оформлено двумя способами:

- Как отдельный документ, который прикладывается к приведённой выше форме КСФ.

- И как часть самого КСФ.

Если стороны выбирают второй способ оформления своего согласия на изменение условий сделки, они могут использовать рекомендованную ФНС РФ в Письме от 17.10.2014 №ММВ-20–15/86@ форму универсального корректировочного документа (УКД), скачать которую можно по ссылке.

Видео: что такое УКД (отрывок лекции кандидата экономических наук Медведевой М. В.)

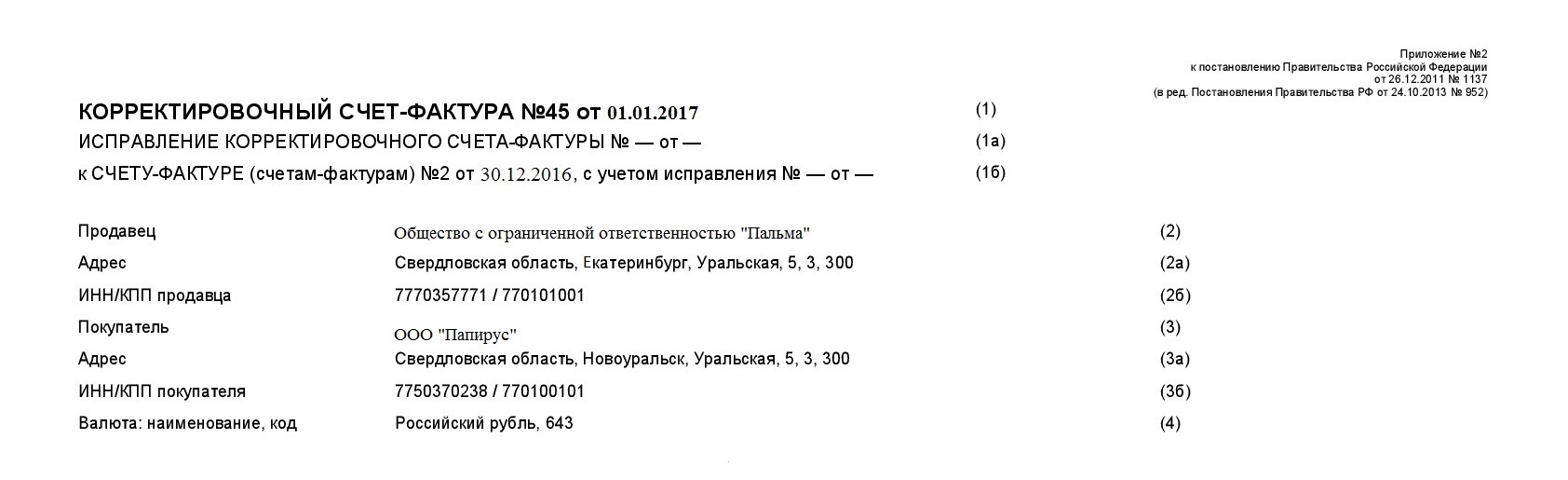

Независимо от реальной ситуации, из-за которой стороны вынуждены корректировать первичный счет-фактуру, продавец всегда заполняет «шапку» КСФ.

В первой строке указывается номер и дата КСФ, а также номер и дата первичного счета-фактуры, который корректируется; во второй наименование продавца, далее — его адрес, ИНН и КПП. Аналогично заполняются данные покупателя. Обязательно прописывается валюта сделки.

«Шапка» КСФ (строки 1–4 формы, утв. Постановлением Правительства №1137) заполняется продавцом как при уменьшении стоимости товара, так и при его увеличении

Обратите внимание: все данные в КСФ заносятся в том формате, в котором они были указаны в первичном счёте-фактуре (к примеру, если в СФ указаны только полные наименования сторон, то и в КСФ они должны быть полными).

Теперь разберёмся с нюансами заполнения КСФ на примерах.

Заполнение КСФ при уменьшении стоимости товара (работы, услуги)

Стоимость товара может уменьшиться в двух случаях:

- если уменьшилась цена товара (к примеру, конфеты «Коровка» на момент согласования условий договора стоили 8 рублей за 1 килограмм, а на момент поставки уже 5 рублей за 1 килограмм);

- или если уменьшилось количество товара (стороны договорились о закупке 10 килограмм конфет, а фактически купили только 9,5).

В обоих случаях продавец по строкам А — до изменения и Б — после изменения заполняет:

- графу 1, указывая на какой именно товар (работу, услугу) снизилась стоимость;

- графы 2 и 2а, прописывая единицу измерения товара (упаковки, килограммы, тонны, штуки и т. п.);

- графы 3–9, отмечая произошедшие изменения с количеством, ценой, стоимостью товара, налоговой ставкой или суммой НДС.

Если товар продан и вывезен из РФ на территорию государства — члена Евразийского экономического союза, заполняется графа 1б (код вида товара). Код определяется в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Далее, в строке В (увеличение) проставляются прочерки, а в строке Г (уменьшение) в нужных графах указывается разница между первоначальными и откорректированными показателями.

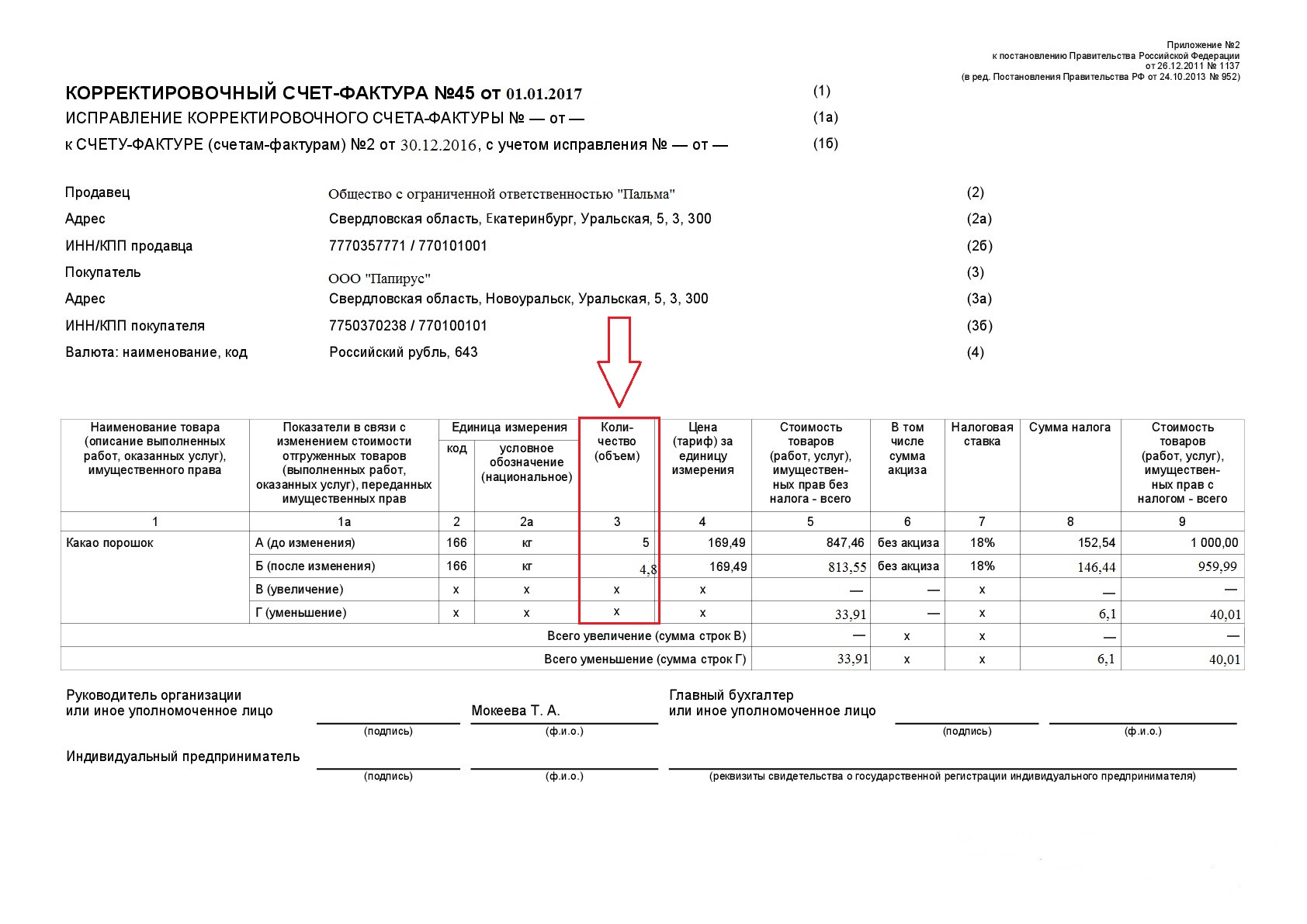

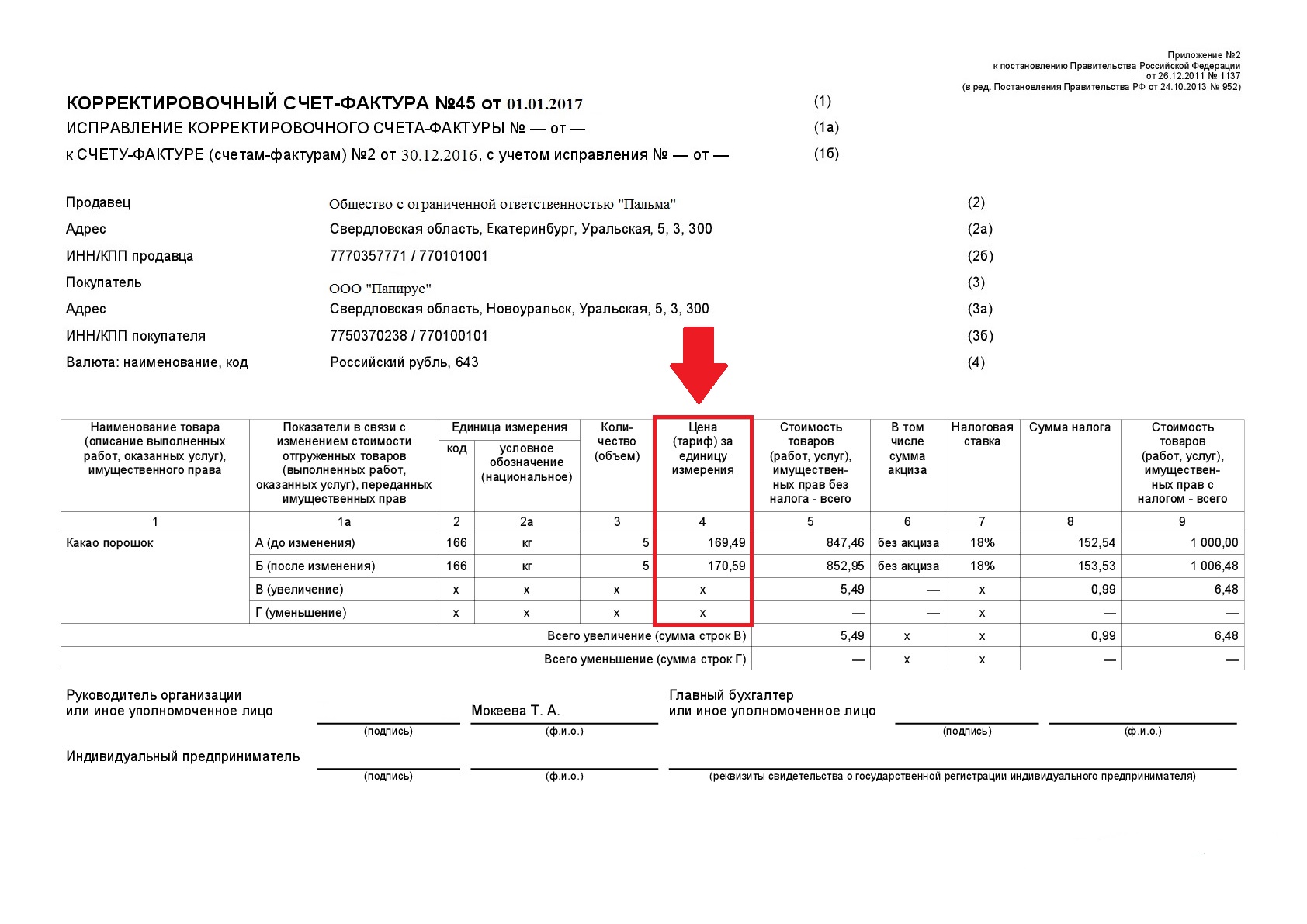

Представим, что ООО «Пальма» поставляет ООО «Папирус» какао-порошок. 30 декабря 2016 года стороны договорились о поставке 5 килограмм этого продукта, а 1 января выяснилось, что продавец привёз покупателю только 4 килограмма 800 грамм товара. Однако ООО «Папирус» решило, что и этого ему будет вполне достаточно и приняло товар в предложенном объёме. Цена какао за 1 килограмм не изменилась, но общая стоимость уменьшилась. В этом случае продавец оформляет КСФ согласно представленному образцу.

Образец заполнения КСФ при уменьшении количества поставленного ОАО «Пальма» ЗАО «Папирус» какао-порошка

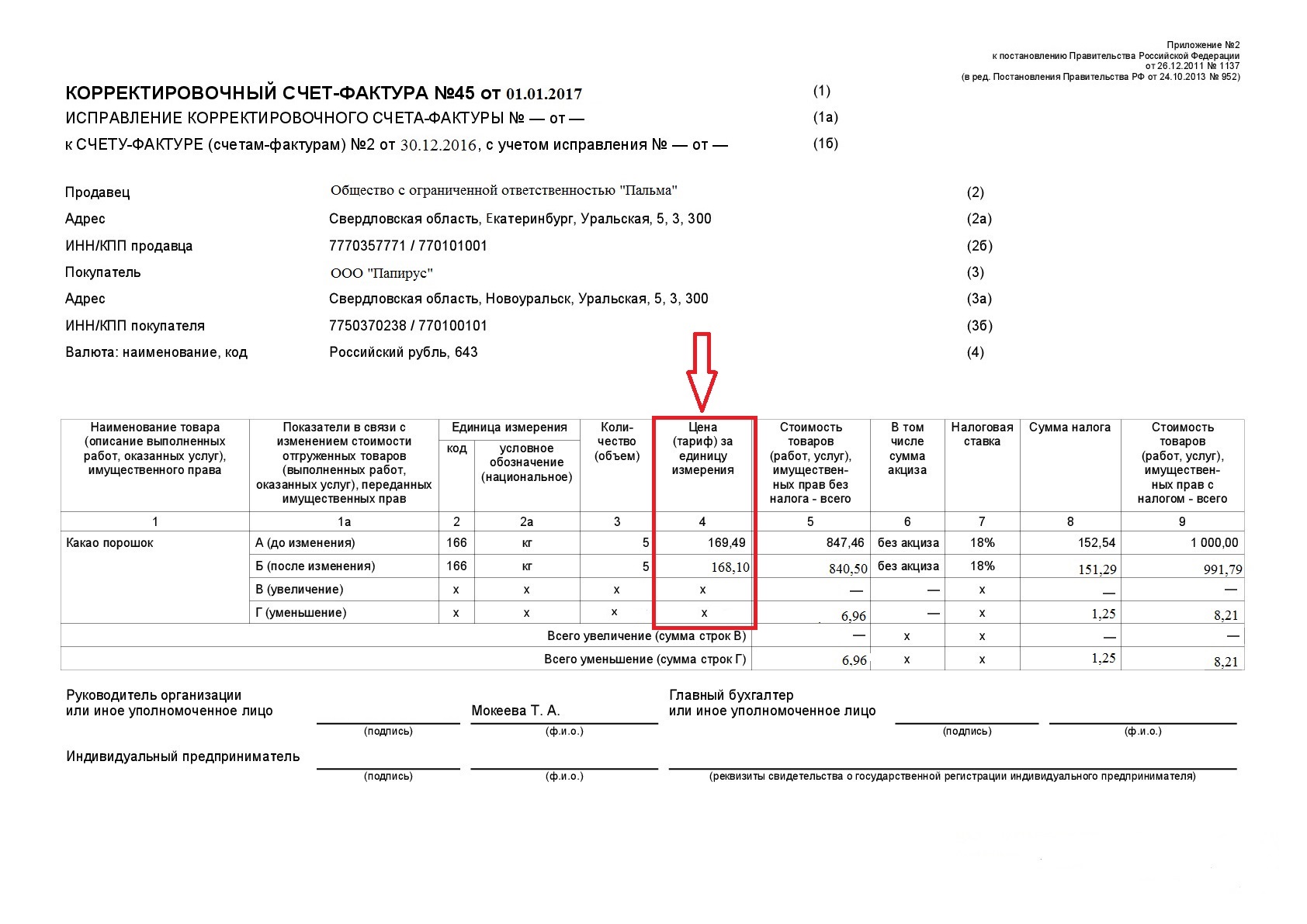

Если изменение стоимости какао-порошка будет связано с уменьшением его цены, то корректируется графа 4 формы КСФ, а в графе 3 по строкам А и Б проставляются одинаковые значения.

Если продавец решает снизить цену товара, он вносит изменения в графу 4 КСФ

Заполнение КСФ при увеличении стоимости товара (работы, услуги)

Увеличение стоимости товара также может быть вызвано двумя обстоятельствами:

- Товар (работа, услуга) подорожал до его фактической поставки (к примеру, ещё в июне (до сбора урожая) стороны договорились о поставке лука по определённой цене и в определённом объёме (8 рублей за килограмм, 500 килограмм), покупатель внёс предоплату. В сентябре средняя цена на лук существенно выросла, продавец пришёл к выводу, что продавать товар за 8 рублей ему невыгодно, и увеличил цену до 10 рублей за килограмм продукта. Покупатель согласился, получил от продавца КСФ и оплатил недостающую тысячу рублей за приобретённый лук).

- Товар (работа, услуга) был поставлен в большем объёме, чем изначально было заказано (если бы в приведённом выше примере продавец не стал увеличивать цену на товар, но привёз бы покупателю вместо 500 килограмм лука 510 килограмм, то он также должен был бы заполнить КСФ).

Реальных экономических причин для увеличения стоимости товара может быть очень много, но для всех них установлены общие правила заполнения КСФ.

Главное требование при заполнении КСФ при увеличении стоимости — изменения должны отражаться в строке В (увеличение), а в строке Г (уменьшение) при этом проставляются прочерки.

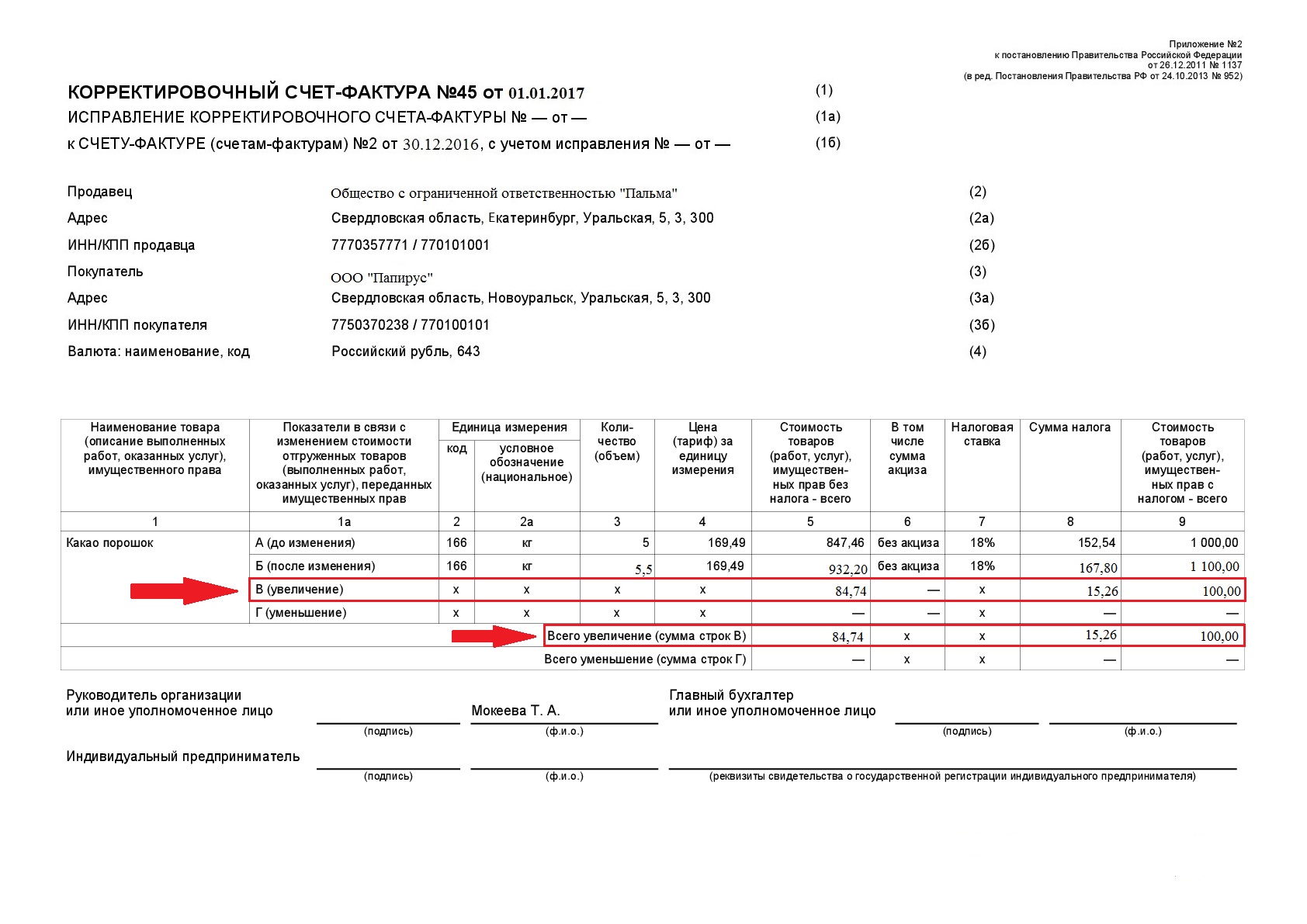

Воспользуемся для наглядности приведённым выше примером, в котором ООО «Пальма» поставляет ООО «Папирус» какао-порошок. Так случилось, что продавец доставил ООО «Папирус» вместо 5 килограмм какао целых 5,5 килограмм (весы на складе продавца дали сбой). Вести полкило товара обратно ООО «Пальма» не захотело, поэтому предложило покупателю их выкупить. Покупатель согласился, отразив своё согласие в дополнительном соглашении, после чего продавец передал ему КСФ.

Образец заполнения КСФ при увеличении количества товара

В другой ситуации ООО «Папирус» получило ровно 5 килограмм какао-порошка, но по увеличенной цене. Покупателя ситуация устроила, он оформил письменно своё согласие на это и получил от продавца КСФ.

В случае увеличения цены товара строки А и Б графы 3 дублируются, а в графу 4 заносятся изменения

Возможно ли внесение изменений в КСФ

Несмотря на то что КСФ — это корректирующий документ, позволяющий исправить неточности, возникающие при поставке товаров (выполнении работ, оказании услуг), в нём тоже могут быть свои ошибки. Исправить их позволяет ИСФ.

В первую очередь следует пояснить, что не на каждую ошибку как в первичном счёте-фактуре, так и в КСФ нужно составлять исправленный акт.

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Это значит, что мелкие ошибки, допущенные при составлении КСФ, не мешающие правильному восприятию документа, можно не исправлять — они не помешают налоговой разобраться с вашим НДС.

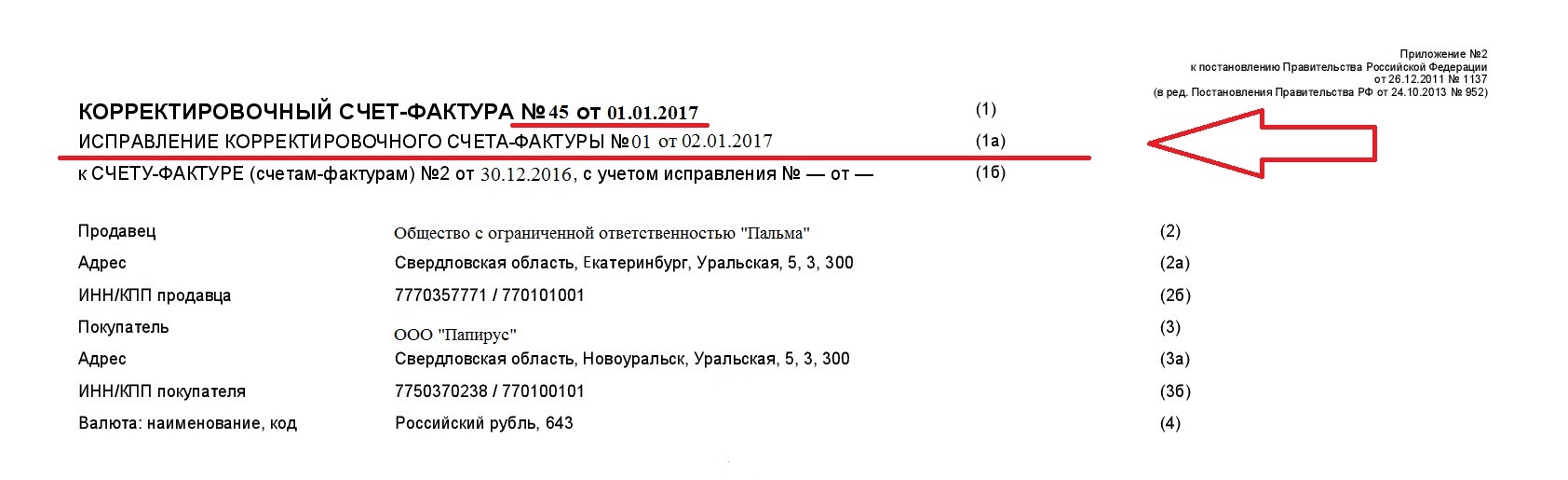

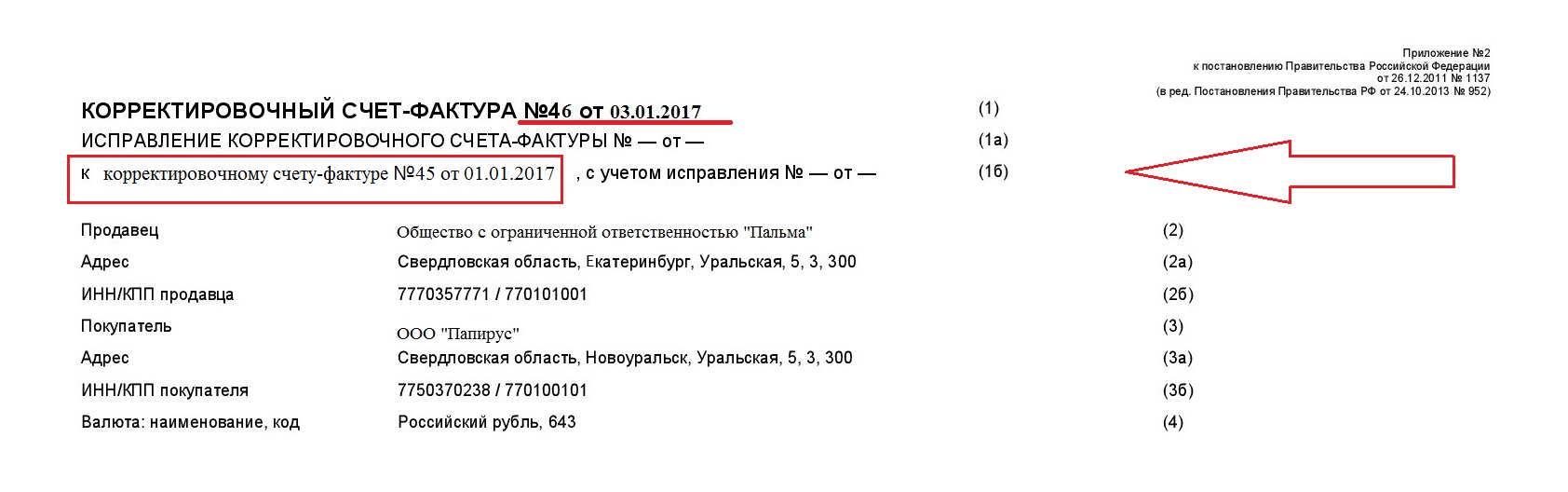

Если исправление всё-таки необходимо, то продавец должен составить новый КСФ и заполнить строку 1а «исправление корректировочного счета-фактуры № ___ от ____» (указывается порядковый номер исправления и его дата). При этом строки 1 и 1б должны дублировать данные, указанные в исправляемом КСФ, то есть исправленному КСФ присваивается тот же номер и дата, какие были у первоначального КСФ. Как уже отмечалось, исправленный документ подменяет собой первичный.

В строке 1а указывается порядковый номер и дата исправлений, строки 1 и 1б должны быть идентичны первоначальному КСФ

Остальные показатели нового экземпляра корректировочного счета-фактуры, в том числе новые (первоначально не заполненные) или уточнённые (изменённые), указываются в соответствии с вышеизложенными требованиями.

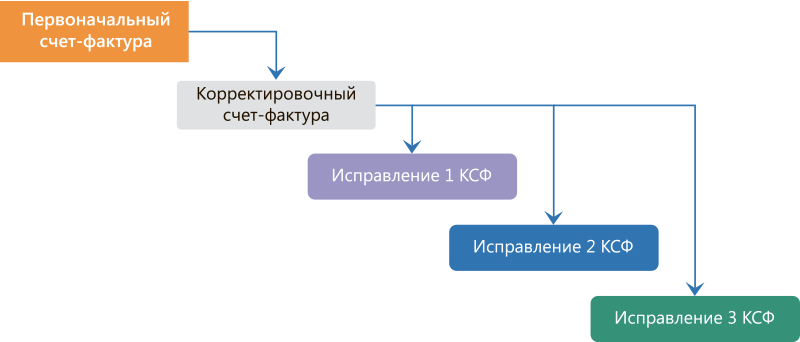

Количество исправлений, которые могут вноситься в КСФ, не ограничено.

Ошибаться не стыдно, если умеешь правильно свои ошибки исправлять; в случае с КСФ количество исправлений законом не ограничено

На практике возможна ситуация, когда требуется не исправление, а корректирование сведений, которые уже были откорректированы посредством КСФ (например, если произошло повторное изменение цены товара).

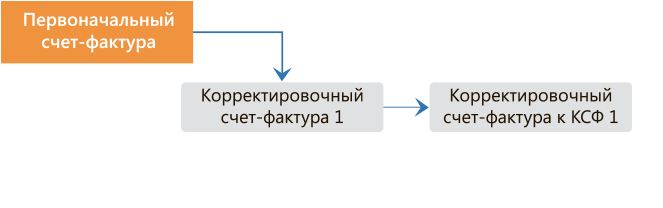

Откорректировать можно даже корректировочный счет-фактуру

В таком случае нужно составить новый КСФ с собственным порядковым номером и датой, а в строке 1б указать номер и дату корректируемого КСФ.

Корректировочным СФ можно исправить и ранее составленный КСФ, главное — не запутаться в датах и нумерации

В новый КСФ переносятся соответствующие данные из предыдущего КСФ: в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ.

Таким образом, внести изменения и исправления можно в любой счет-фактуру, в том числе в тот, который уже содержит какие-либо правки. Чтобы не запутаться в корректировках, следует чётко определить? какой именно документ исправляется.

Регистрация КСФ продавцом и покупателем, отражение КСФ в налоговой декларации

Согласно указанному Постановлению Правительства №1137, продавцы и покупатели ведут книги покупок и продаж, в которых регистрируются различные сведения, в том числе и о выставляемых КСФ. Такие книги могут быть как бумажными, так и электронными.

Основная особенность регистрации КСФ в книгах покупок и продаж в том, что такая регистрация происходит в том квартале, в котором КСФ был оформлен. Это удобно, потому что не нужно обращаться к книгам за прошлые периоды, если счет-фактура вдруг корректирует прошлые поставки товаров.

Раньше из этого правила было исключение: КСФ, оформляемые при увеличении стоимости товара, продавец регистрировал в книге продаж за тот период, в котором была произведена отгрузка товара (выполнение работ, оказание услуг), то есть при оформлении «возвращался в прошлое».

Сейчас в Постановлении Правительства №1137 сказано, что «КСФ, составленный продавцом при увеличении стоимости отгруженных в истекшем налоговом периоде товаров, подлежит регистрации в книге продаж за налоговый период, в котором были составлены документы, подтверждающие согласие покупателя на изменение стоимости». Проще говоря, регистрация происходит в книге продаж того же периода, в котором оформляется КСФ.

Регистрировать КСФ при разных обстоятельствах нужно в разных книгах. Приведённая ниже таблица поможет разобраться в этих тонкостях.

Таблица: где регистрируется КСФ

| При увеличении стоимости товара (работы, услуги) | При уменьшении стоимости товара (работы, услуги) | |

| Продавец | Регистрирует в книге продаж. | Регистрирует в книге покупок. |

| Покупатель | Регистрирует в книге покупок. | Регистрирует в книге продаж. |

Благодаря тому, что продавцу и покупателю не нужно исправлять книги, по которым они уже отчитались перед налоговыми органами (а достаточно отражать изменения в текущих документах), они не должны вносить правки и в уже поданные налоговые декларации.

Поясним на примере: продавец отгрузил партию свёклы в первом квартале 2017 года, в конце квартала стороны отчитались перед налоговыми органами об НДС по данной сделке. В четвёртом квартале 2017 года продавец решил снизить цену отгруженной ранее свёклы, стороны оформили соглашение и КСФ. Отразить эти изменения следует, во-первых, в книгах покупок и продаж за четвёртый квартал 2017 года (а не за первый, в котором была поставка), а во-вторых, в налоговых декларациях за тот же четвёртый квартал.

Видео: как регистрировать КСФ в книгах продаж и покупок (отрывок лекции кандидата экономических наук Медведевой М. В.)

В хозяйственной деятельности возможны любые ситуации, важно уметь правильно их оформлять. КСФ — это документ особой формы, который прост в заполнении, но очень значим по своему содержанию. КСФ помогает сторонам сделки оперативно менять её условия и исправлять фактические ошибки. Кроме того, КСФ важен для налоговой отчётности по НДС. Сам КСФ тоже можно исправлять и корректировать, но чтобы этого избежать, следует придерживаться правил его заполнения, установленных соответствующим постановлением Правительства РФ.